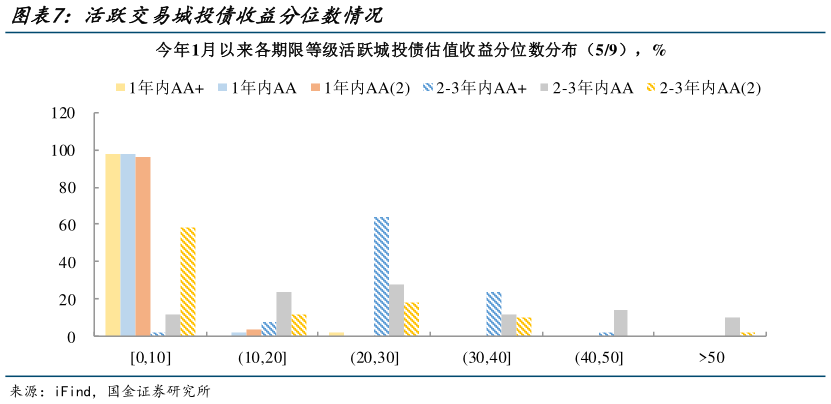

> 数据图表谁能回答活跃交易城投债收益分位数情况2025-5-1抢配场景为何难现“双降”本就在预料之外,加之票息资产净增放缓,供不应求格局通常与抢券挂钩,交易情绪和成交笔数的“冷静”反倒是令人意外,为何如此两个原因。首先,中短债收益逼近年内低点,做多空间相当尴尬。以各期限等级 50 只活跃交易城投债为例,截至 5 月 9 日,1 年内 AA及以下等级信用债收益均在 1 月以来 10%分位数之下,2 年至 3 年信用债收益快速下行至年内 30%分位数之下,这很好解释了成交偏离与估值收益之差的保守,即:过度低于估值收益增持,恐怕直接买到年内收益低点,进而失去利差保护。国金证券金融地产