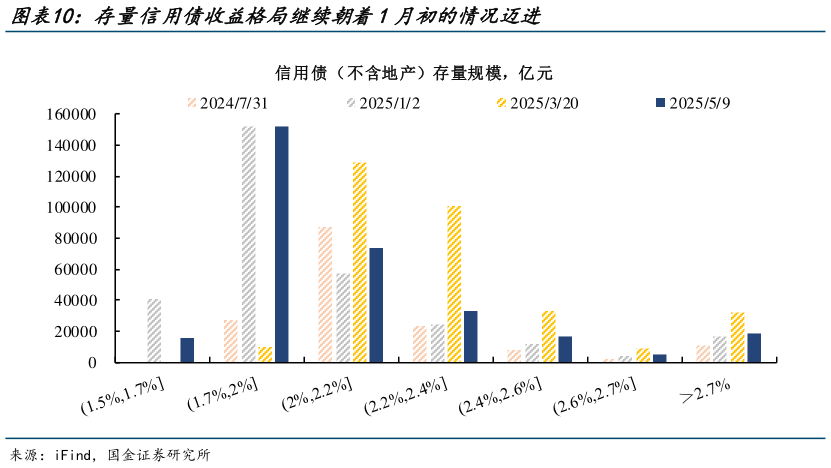

> 数据图表你知道存量信用债收益格局继续朝着1月初的情况迈进2025-5-1对于收益来源切换而言,与绝对利率水平过低有关。实际上,目前存量信用债(不含地产债)进一步朝着 1 月初的水平迈进,收益在 2.2%以下的信用债规模占总规模比例升至77%,距离 1 月的高点不足 5%,而收益在 2%以下的信用债占比已经推升至 53%,较 4月中旬读数增长 16%,意味着个券持有期票息难扛资本利得潜在回撤。国金证券金融地产