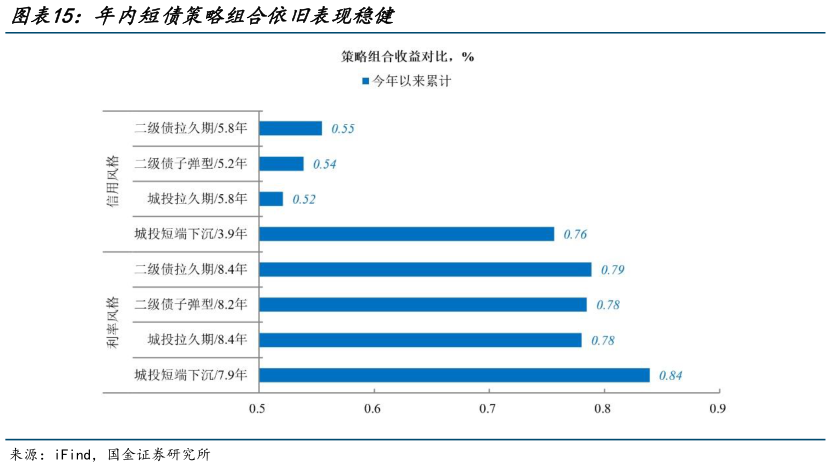

> 数据图表想关注一下年内短债策略组合依旧表现稳健2025-5-1总体上,降息降准时点来得超预期,收益率曲线应声牛陡,却未催化出中短信用债抢配格局,特别是债券净增量偏低、资金相对宽松的区间,足见偏好约束众多:1)中短信用债定价与年内低点已十分靠近,过度偏离抢配,无异于主动增加账户估值风险暴露,2)中长久期信用债收益朝着 1 月行情极致阶段迈进,一旦主要收益靠资本利得产生,会抑制从短债买到中长信用债的逻辑,这也进一步体现出债市投资者对后市潜在波动的顾虑(若是看绝对牛市,信用债拉久期或许来得会相当快),3)4 年至 5 年二级资本债收益已经下破 10 年国债加点 30bp 的上沿,低赔率问题浮现。所以,“双降”之后,中短债收益一步到位,债市反而进入新一轮博弈期,接下来要继续观察贸易谈判、政策效果、经济数据走向和资金利率。策略执行方面,1)信用债票息扛回撤能力渐弱,指向一般信用债久期策略需要负债端稳定作为配置前提,2)负债端不稳定的账户,建议在 2 年附近信用债适当下沉,隐含评级AA2优质城投债可适当关注,确保账户基础收益的平衡性,这也是今年持有体验感相对舒适的策略,3)银行次级债博弈难度提升,若前期有浮盈可适当兑现,参与交易的点位依旧建议在 10 年国债加点 30bp 的上沿位置。国金证券金融地产