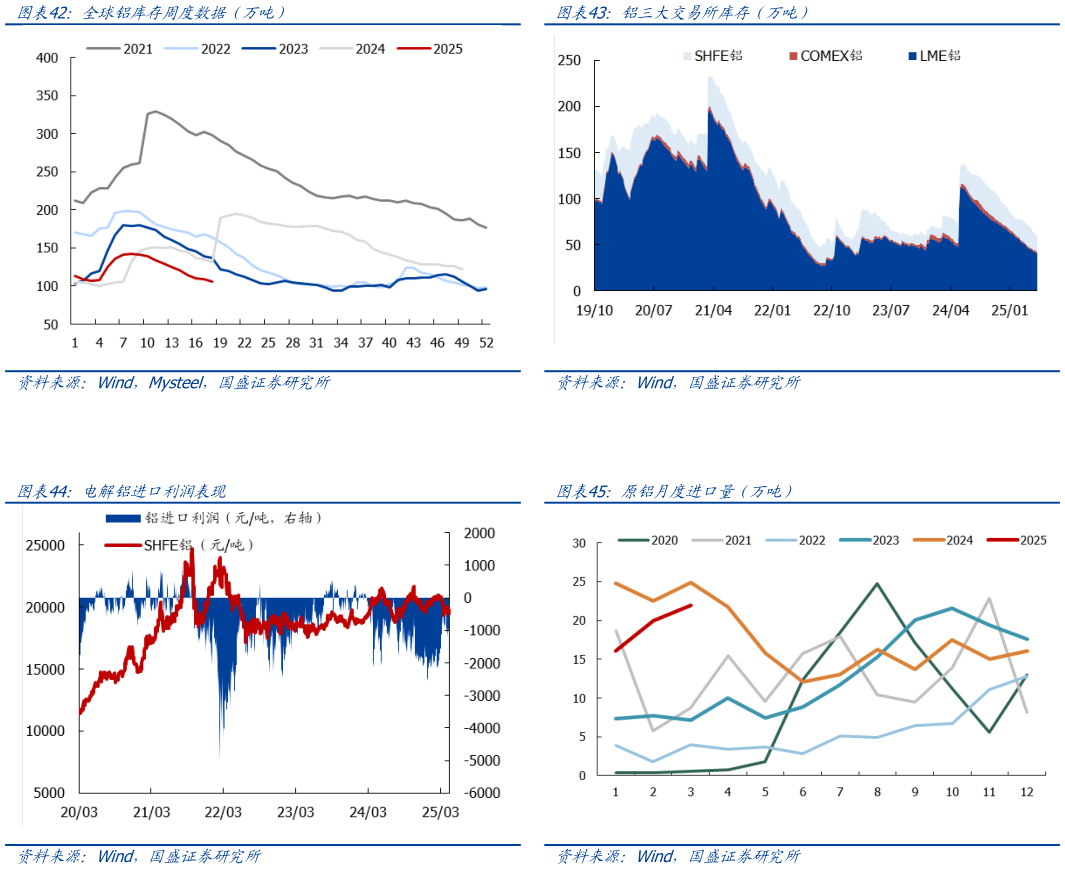

> 数据图表一起讨论下全球铝库存周度数据(万吨) 电解铝进口利润表现2025-5-0海外方面,美国总统特朗普 4 月 29 日签署了一项新公告,允许对在美国组装汽车的汽车生产商以及进口汽车零部件的厂商进行一定程度的补偿,这一公告反映了美国民众对特朗普持续加税的反对情绪此外,有消息称已有中国制造商接到部分美国零售商恢复发货的通知,其中有制造商称新进口关税的成本将由美方承担,宏观情绪稍有缓和,外盘铝价上涨。后期外盘铝价下跌主要受到海外政策以及降息态度影响。海外政策方面,欧盟表示准备在贸易谈判无果的情况下,对价值 1000 亿欧元美国商品加征关税,叠加欧盟 6 日公布终止进口俄能源计划欧盟将 2027 年定为最后期限,届时所有 27 个成员国必须逐步停止购买俄罗斯剩余能源,尤其是液化天然气运输船,市场紧张情绪加剧,利空外盘铝价降息态度方面,美联储年内第三次维持利率决议不变,鲍威尔重申美联储无需急于降息,美元指数上涨,外盘铝价下跌。国内方面,国内利多政策托底,财政部明确将通过积极财政政策护航经济增长,叠加(“五一”假期消费数据同比增长 15.2%(家电换新政策显效),为市场注入信心。商务部释放中美经贸接触信号,显示政策面维稳意图。基本面上,供应方面,本周山东地区电解铝企业继续执行产能转移向云南的计划,综合来看,并未对行业开工产能产生影响,本周电解铝行业理论运行产能 4383.50万吨,较上周持稳。库存方面,据电解铝企业反馈,五一期间,多数下游加工企业仍旧维持正常生产,因此节日期间电解铝企业铝水转化率仍旧保持高位,节后 5 月 6 日百川盈孚统计,铝锭社会库存达到 66.37 万吨,较节前 4 月 28 日 67.4 万吨减少 1.03 万吨。需求方面,内蒙古地区个别企业增产铝锭,山东地区个别企业增产铝杆,因此减产铝棒,导致本周铝棒行业产量较上周减少河南地区铝板企业为完成产量目标提产运行,导致本周铝板行业产量较上周增加。短期看,供应预计小幅增加,下游需求或较为一般,但国家政策对消费的提振预期仍在,且海外局势稍显紧张,能源价格有上行预期,届时或将支撑铝价。中远期看,全球宏观利好情绪催化叠加国内地产利好政策的集中出台,产能刚性凸显下铝价仍有向上弹性。国盛证券能源矿产