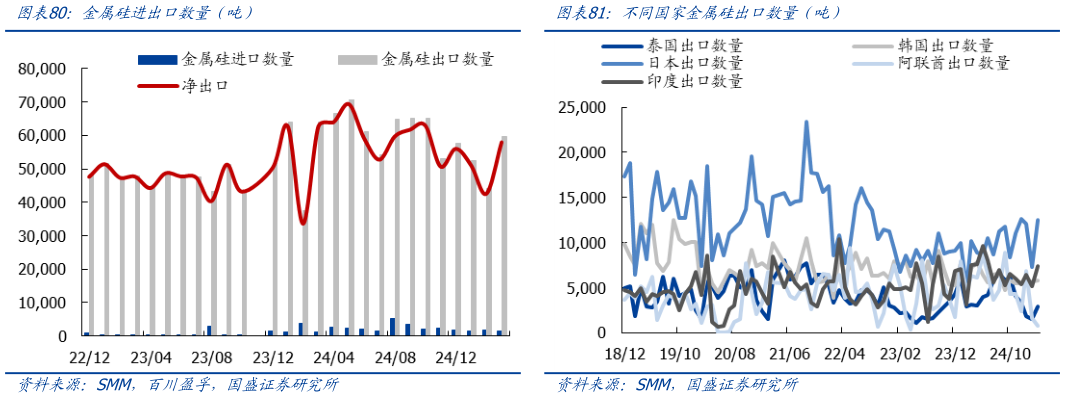

> 数据图表如何才能不同国家金属硅出口数量(吨)

2025-5-0