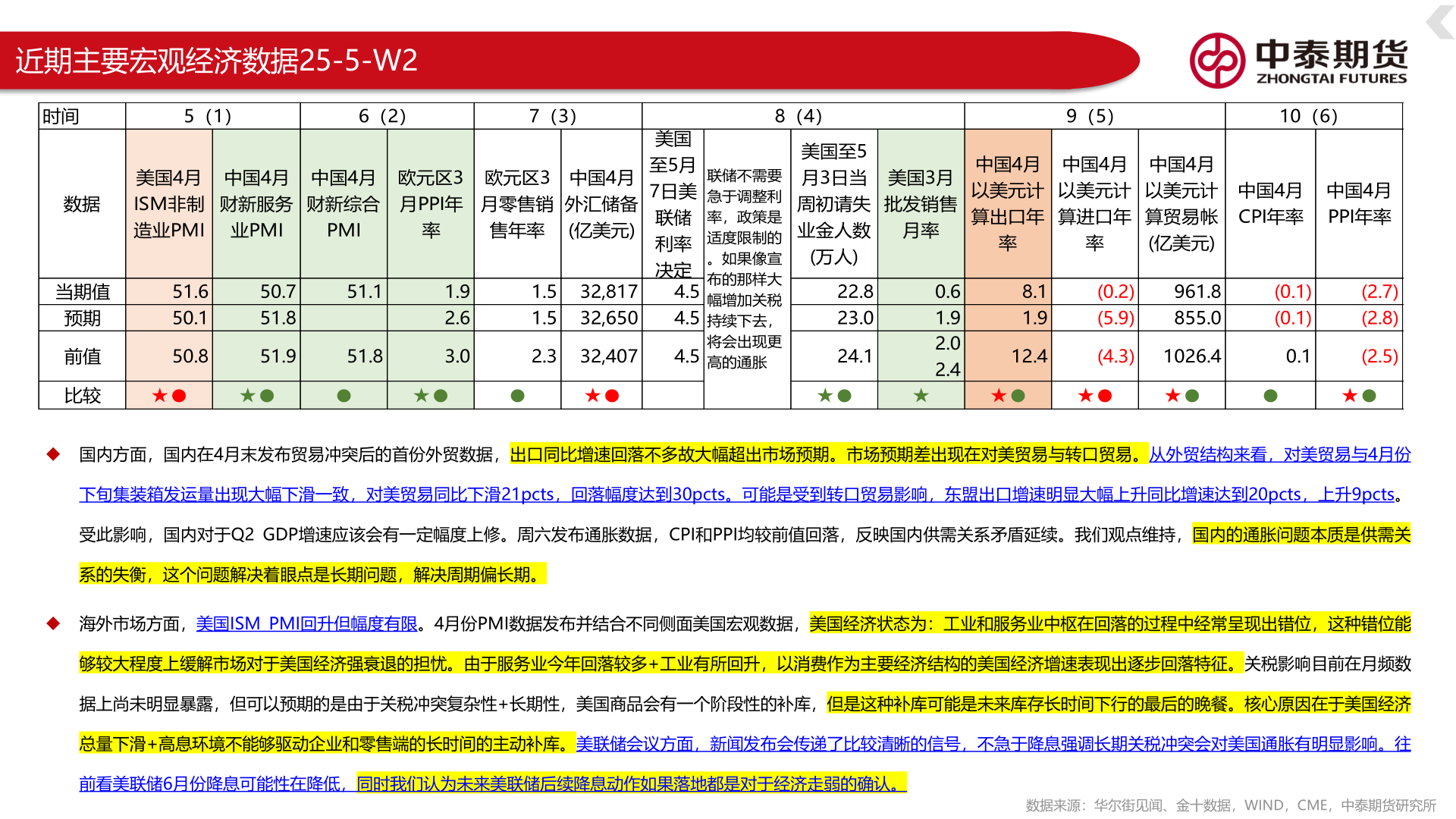

> 数据图表谁知道近期主要宏观经济数据25-5-W22025-5-6近期主要宏观经济数据25-5-W2◆ 国内方面,国内在4月末发布贸易冲突后的首份外贸数据,出口同比增速回落不多故大幅超出市场预期。市场预期差出现在对美贸易与转口贸易。从外贸结构来看,对美贸易与4月份下旬集装箱发运量出现大幅下滑一致,对美贸易同比下滑21pcts,回落幅度达到30pcts。可能是受到转口贸易影响,东盟出口增速明显大幅上升同比增速达到20pcts,上升9pcts。受此影响,国内对于Q2 GDP增速应该会有一定幅度上修。周六发布通胀数据,CPI和PPI均较前值回落,反映国内供需关系矛盾延续。我们观点维持,国内的通胀问题本质是供需关系的失衡,这个问题解决着眼点是长期问题,解决周期偏长期。◆ 海外市场方面,美国ISM PMI回升但幅度有限。4月份PMI数据发布并结合不同侧面美国宏观数据,美国经济状态为:工业和服务业中枢在回落的过程中经常呈现出错位,这种错位能够较大程度上缓解市场对于美国经济强衰退的担忧。由于服务业今年回落较多+工业有所回升,以消费作为主要经济结构的美国经济增速表现出逐步回落特征。关税影响目前在月频数据上尚未明显暴露,但可以预期的是由于关税冲突复杂性+长期性,美国商品会有一个阶段性的补库,但是这种补库可能是未来库存长时间下行的最后的晚餐。核心原因在于美国经济总量下滑+高息环境不能够驱动企业和零售端的长时间的主动补库。美联储会议方面,新闻发布会传递了比较清晰的信号,不急于降息强调长期关税冲突会对美国通胀有明显影响。往前看美联储6月份降息可能性在降低,同时我们认为未来美联储后续降息动作如果落地都是对于经济走弱的确认。数据来源:华尔街见闻、金十数据,WIND,CME,中泰期货研究所时间5(1)6(2)7(3)8(4)9(5)10(6)51.650.150.850.751.851.951.151.81.92.63.01.5 32,8171.5 32,6502.3 32,4074.5美国至5月7日美联储利率决定4.54.5联储不需要急于调整利率,政策是适度限制的。如果像宣布的那样大幅增加关税持续下去,将会出现更高的通胀美国至5月3日当周初请失业金人数(万人)22.823.024.1美国3月批发销售月率中国4月以美元计算出口年中国4月以美元计算进口年率率中国4月以美元计算贸易帐(亿美元)中国4月CPI年率中国4月PPI年率0.61.92.02.48.11.9(0.2)(5.9)961.8855.012.4(4.3)1026.4(0.1)(0.1)0.1(2.7)(2.8)(2.5)美国4月ISM非制造业PMI中国4月财新服务中国4月财新综合欧元区3月PPI年业PMIPMI率欧元区3月零售销售年率中国4月外汇储备(亿美元)数据当期值预期前值比较⚫⚫⚫⚫⚫⚫⚫⚫⚫⚫⚫⚫中泰期货综合其他