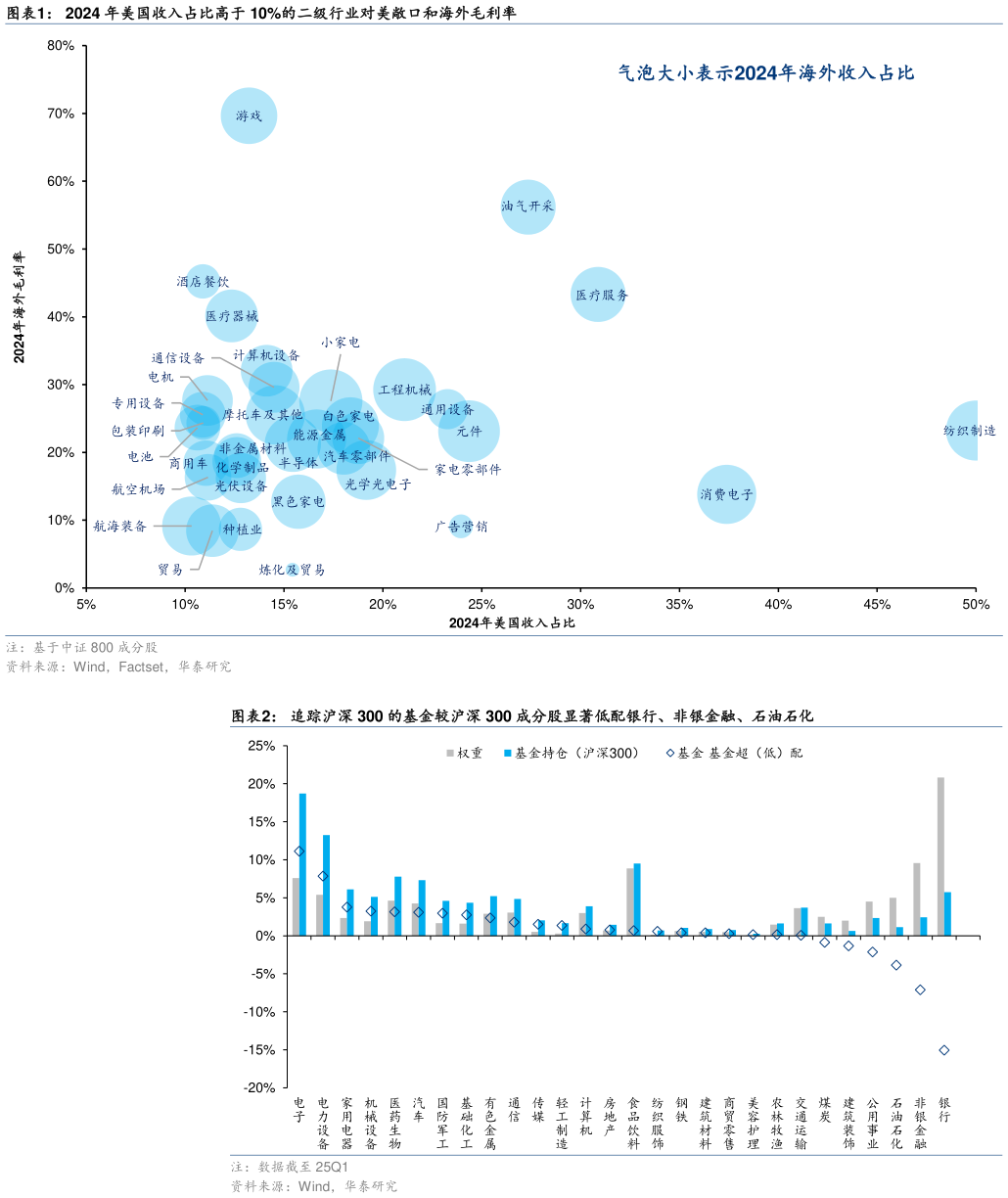

> 数据图表如何了解2024 年美国收入占比高于 10%的二级行业对美敞口和海外毛利率 追踪沪深 300 的基金较沪深 300 成分股显著低配银行、非银金融、石油石化2025-5-12025 年 5 月 11 日中国内地 核心观点 节后 A 股延续上涨,但下半周回补 4 月 7 日缺口后转向震荡,行业轮动加速。资金面,融资活跃度底部回升,ETF 等逆势资金流入放缓,风格偏中小盘成长。我们认为,稳市场、稳预期一揽子政策支撑风险偏好,4 月通胀和出口数据有韧性,短期胜率尚可、但赔率下降,或以结构性行情为主,中美贸易谈判进展是关键变量。外部多重扰动交织下,短期维持红利科技内需的哑铃型配置,中期把握内部确定性线索:1)公募新规或引导资金配置向基准靠拢,大盘权重股和公募低配的大金融、公用事业等有望受益2)一季报中供需双向改善的军工电子、小金属、风电设备、乳品等可逢低布局。 4 月通胀和出口数据体现韧性,持续性仍待观察 上周进入经济数据验证窗口:通胀方面,4 月 CPI、PPI 同比持平彭博一致预期,剔除食品和能源价格后与内需更相关的核心 CPI 表现平稳向前看,M1-M2 同比剪刀差等信贷先行指标指引通胀仍有向下压力,油价下跌和关税扰动亦对价格指标形成拖累。出口方面,4 月出口超预期,对美出口同比大幅转负,但对东盟、拉美等出口维持高增形成对冲,反映关税豁免期“抢出口”的影响,结构上机械、集成电路等产品韧性较强,劳动密集型的轻工纺织等走弱向前看,中美贸易谈判和其它地区 90 天豁免期后的关税情形仍有不确定性,叠加外需周期性回落,出口增速可能面临一定压力。 对等关税落地后中美贸易谈判迎来“第一回合” 近期外部扰动增多,印巴冲突、美联储 FOMC 会议推迟降息预期等影响下全球风险资产波动率上升。周末中美经贸高层会谈在瑞士举行,考虑到此前市场对中美关税博弈缓和已有一定预期,若谈判释放超预期积极信号,风险偏好有望进一步抬升,出口链或有修复机会若谈判仅达成框架协议、甚至低于预期,短期风险偏好或承压,但中期来看高关税对美国经济的冲击可能更加严重,且国内稳增长政策仍有加码空间。我们认为,特朗普政府寻求贸易谈判一定程度上迫于美元和美债下跌压力,从英美达成的协议上看缩小美国贸易逆差的政策出发点没有改变,后续关税演绎路径仍存在较大变数。 公募新规或重塑市场生态,引导资金配置向基准靠拢 证监会印发推动公募高质量发展行动方案,我们认为有望推动 A 股市场生态重塑:1)考核机制长期导向绝对收益导向或推动波动率、换手率中枢下行,2020 年以来沪深 300 波动率已逐渐看齐发达市场指数,但全 A 波动率、换手率仍显著高于发达市场水平2)费率与利益分配机制优化下被动投资扩容,截至去年四季度国内指数化投资比重环比提升 0.6pct 至30.4%,接近美国 2016 年左右水平,仍有进一步上升空间3)推动中长期资金入市、引导资金配置向基准靠拢,大盘权重股和大金融、公用事业、石油石化等公募低配行业有望受益,价值、低波、红利等因子有效性或提升。 短期维持红利科技内需的哑铃型配置,中期把握内部确定性线索 一季报显示库存周期“弱企稳”、产能周期继续出清,随着关税影响逐渐显现基本面或仍有扰动,但国内政策托底风险偏好,当前全 A PETTM 隐含的M1 和美元指数预期较中性,市场或处于“上有顶、下有底”的状态,微观流动性充裕下可能呈现结构性行情。短期维持红利内需科技的哑铃型配置,边际增配产业端催化密集的 AI(阿里、腾讯、DeepSeek 等发布新一代大模型)和需求能见度较高的云计算。中期把握内部确定性线索:第一,公募新规下大盘权重股和公募低配的大金融、公用事业等或受益第二,一季报中供需双向改善的军工电子、小金属、风电设备、乳品等可逢低布局。 风险提示:外部风险超预期国内基本面不及预期。 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。华泰证券综合其他