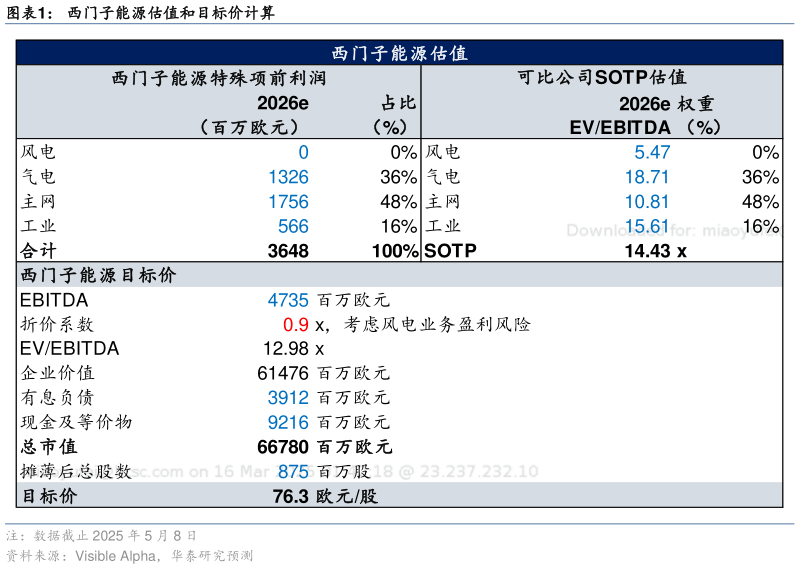

> 数据图表如何解释西门子能源估值和目标价计算2025-5-0估值方法:考虑到公司业务结构较为多元,风电、气电、主网、工业业务所处行业周期、竞争格局、盈利能力有所差异,我们对四块业务分别选取可比公司,采取分部估值 SOTP方式对公司进行估值。 估值年份:公司已给出 2025-28 年分部的营业收入和特殊项利润率指引考虑公司在手订单充沛,累计在手订单对营业收入达到接近 4x,2025 年收入的 90%以上已有在手订单覆盖。考虑收入兑现具备一定确定性,我们向前推两年,基于 2026 年作为基准年份对公司进行估值。 估值结果:风电、气电、主网、工业业务我们分别取可比公司 VestasOrstedNordex(同是欧洲风电设备龙头)、MHIGEV(同是全球三大燃气轮机龙头)、HitachHyundai Electric(同是海外主网电力设备龙头)、EatonSchneider Electric(同时海外配网和用电设备龙头)的 2026 财年 EVEBITDA 平均(对应 5.47、18.71、10.81、15.61,截止 2025 年 5 月 8日),参考公司 2026 财年 Profit before SI 中风电、气电、主网、企业业务分别为 0、1326、1756、566 百万欧元,对应占比为 0%、36%、48%、16%,额外考虑风电业务实现盈亏平衡具备一定的不确定性、带来的估值折价系数假设为 0.9x,加权平均公司 SOTP EVEBITDA估值为 2026 财年 12.98x,基于公司 2026 财年 EBITDA 为 47.35 亿欧元,对应目标价为76.3 欧元股。华泰证券能源矿产