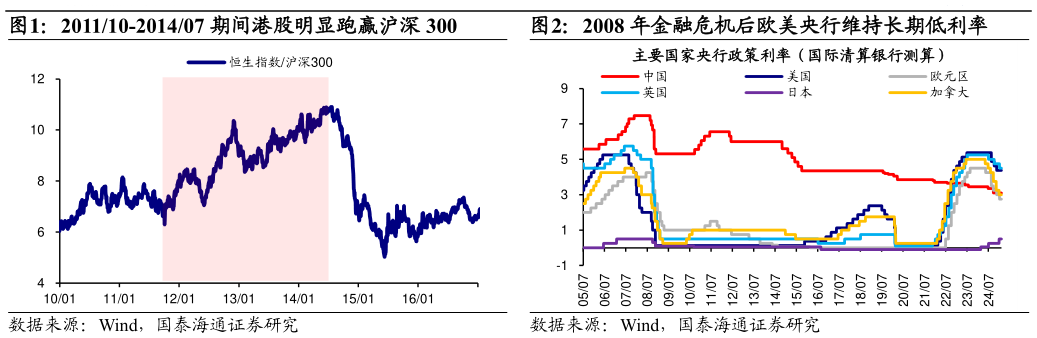

> 数据图表各位网友请教一下201110-201407 期间港股明显跑赢沪深 3002008 年金融危机后欧美央行维持长期低利率2025-5-1海外充裕流动性以及人民币渐进式升值是本轮港股表现强劲的核心原因。作为高度开放的市场,港股市场外资占比较高,相较 A 股对海外流动性变化更加敏感。回顾历史,2011-2014 年港股持续跑赢 A 股,这受益于海外宽松的流动性环境。从宏观流动性看,金融危机后欧美央行长期维持低利率政策。例如美联储自 200812 其将联邦基金利率降至 0%-0.25%并维持 7 年,英国央行于 200903 将基准利率降至 0.5%后也维持 7 年。受低利率政策影响,10Y 美债利率从 201102 的 3.75%一度降至 201207 的 0.43%。从微观流动性看,外资整体呈现净流入趋势。根据 EPFR 数据,201110-201407 期间外资累计流入港股市场 10 亿美元,在 201209-201303、201405-201407两段时间内集中流入。此外,2012-2014 年期间港元汇率偏强,多次触及强方兑换保证,或侧面反映出部分外资在回流港股,对港股上涨形成支撑。此外,人民币的渐进式升值或也是 2011-2014 年港股相较 A 股表现更优的原因之一。受出口快速增长及经济强劲发展推动,2005 年起人民币开始自然升值。尽管在 2008-2010 年间受金融危机影响,升值节奏偏缓,但自 201006起,人民币汇率重新步入上行趋势,并于 201401 攀升至接近 6 的高位。国内政策发力下基本面弱修复也为港股上涨提供一定支撑。随着四万亿财政刺激政策效果褪去,2010 年起我国经济增速开始放缓,经济增长中枢逐渐下移,GDP 增速中枢由 2000-2008 年的 10.5%回落至 2009-2019 年的 7.8%。在此背景下,2011 年“十二五”规划纲要明确指出要加快转变经济发展方式,并提出坚持科技进步和创新。随着政策发力,国内基本面逐渐好转,全A 归母净利润累计同比从 2012Q3 的-2.1%升至 2013Q4 的 13.9%,但相较其他几轮盈利周期,本轮基本面修复程度偏弱。由于港股中内地企业市值占比超 60%,因此港股也受内地基本面影响,本轮经济弱复苏对港股走牛也有一定助力。海通国际综合其他