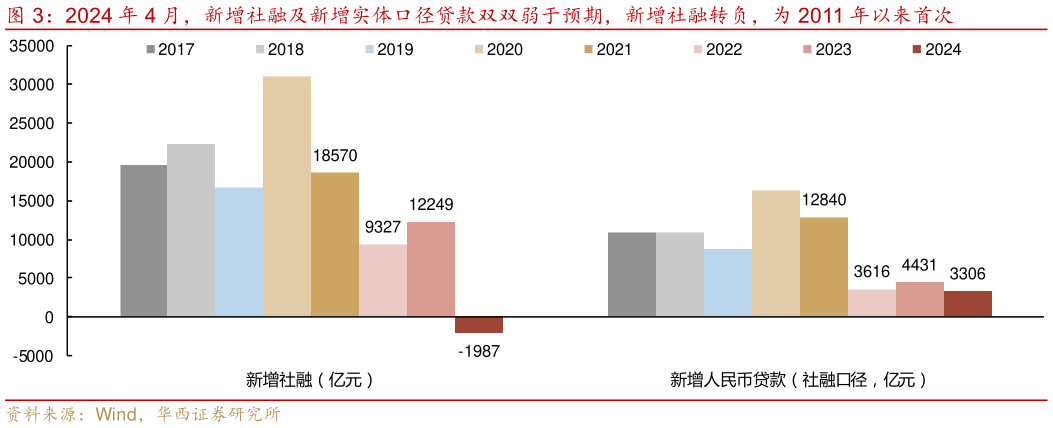

> 数据图表谁知道2024 年 4 月,新增社融及新增实体口径贷款双双弱于预期,新增社融转负,为 2011 年以来首次2025-5-1目前最大不确定性是中美谈判第一阶段何时出现,缓和程度如何。如果关税虽有下调但仍在 50%以上(与 4 月初情形相似),我们反制的起点,或很难说双方进入实质性缓和如果关税一次性回落至 50%以内,谈判可能算作有所进展,债市或面临较强的情绪扰动。不过对于债市来说,最为重要的还是国内基本面的变化,而当前的主要矛盾是内需偏弱。4 月“表观出口不弱,内需难增”的特征正被逐步验证。5 月 9 日,海关总署发布 4 月进出口数据,其中美元计价下的出口总值同比大增 8.1%,远高于市场一致预期的 1.9%,“抢出口”与“抢转口”双管齐下,一方面,部分企业竭力赶在 4 月 9 日更高对等关税执行前将货物发往美国另一方面,部分企业则选择在越南、泰国等地的豁免期内完成转口贸易出口量的提升或并非来自实际外需回暖,5 月出口数据对关税的反映可能会更为全面。5 月 10 日,统计局发布 4 月通胀数据,其中 PPI 同比虽略高于预期,但降幅仍在 2.7%高位,内需不足仍是 PPI 的拖累因素之一,工业品价格延续负增长的趋势。接下来的 12-15 日期间,央行即将发布 4 月金融数据,成为内需检验的重头戏,市场预期新增贷款 7644 亿元,与去年 7300 亿元的同期低点相近(即预期值本身便偏低),若最终数据不及预期,或新增贷款中贴现票据占比过高,或催化长端利率的博弈。华西证券综合其他