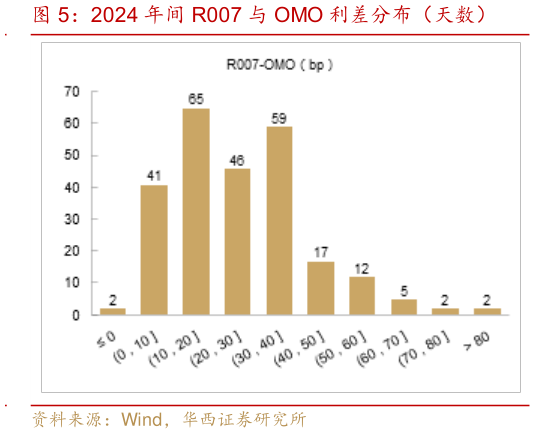

> 数据图表谁能回答2024 年间 R007 与 OMO 利差分布(天数)2025-5-1总结来说,债市又陷入等待的过程。宽松的资金面和新一轮广谱利率下行,保障债市仍处多头环境。而长端利率要突破区间震荡的下沿,最关键的是基本面趋弱的显性化。这是一个等待的过程,在此期间可优先选择高性价比品种,抓住模糊行情中的确定性。同时如果中美关系变化,对债市形成扰动,可能都是加仓久期的机会。短端以及资金方面,参考 2024 年以来资金利率的定价经验,R001 定价多集中于(OMO-5bp,OMO10bp)区间,目前对应 1.35-1.50%R007 定价多集中于(OMO10bp,OMO20bp),目前对应 1.50-1.60这也意味着资金利率中枢仍然存在继续下行的空间,进而带动短端利率进一步下行。除此以外,在过去一周的行情中,1 年、3 年期国债表现不及同期的国开或信用品种。与“924”降息前的利率水平进行对比,可以发现,经历 30bp 的政策利率降息后,1 年、3 年期国债收益率依然维持在 1.40%、1.50%附近,而其余短端品种普遍经历了 20-30bp 的下行。相比之下,若短端行情延续,短久期国债的补涨空间或更加充足。华西证券综合其他