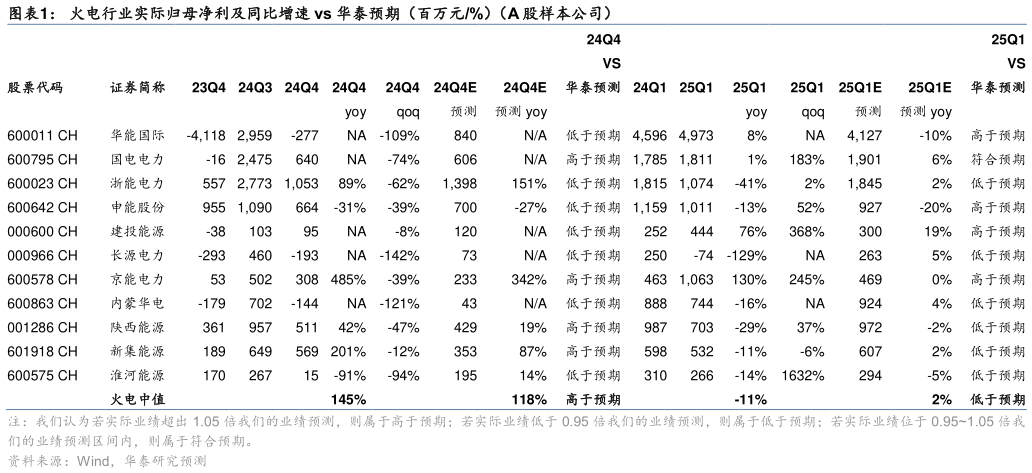

> 数据图表怎样理解火电行业实际归母净利及同比增速 vs 华泰预期(百万元%)(A 股样本公司)2025-5-0火电行业 4Q24 归母净利超我们预期,但 2H24(港股样本公司)与 1Q25 的归母净利均低于我们预期,实际情况样本公司 4Q24 归母净利同比增速中值 145%,高于我们此前预测的118%2H24 归母净利同比增速中值 24%,低于我们此前预测的 80%1Q25 归母净利同比增速中值-11%,低于我们此前预测的 2%。其中建投能源 4Q24 归母净利同比扭亏,1Q25归母净利同比76%主要是得益于煤价与资金成本下降京能电力 4Q241Q25 归母净利同比485130%主要是煤价下降、资产减值计提规模下降与新增装机的贡献。淮河能源 4Q24归母净利下滑主要是公司根据国家能源局淘汰落后产能要求拟于 2025 年关停潘三电厂 1、2 号机组,于 4Q24 对拟关停电厂计提 1.24 亿资产减值浙能电力 1Q25 归母净利下滑主要是对联营合营企业投资收益同比降幅高于预期陕西能源 1Q25 归母净利下滑主要系暖冬及 24 年为闰年影响下火电上网电量同比-8.5%。华泰证券综合其他