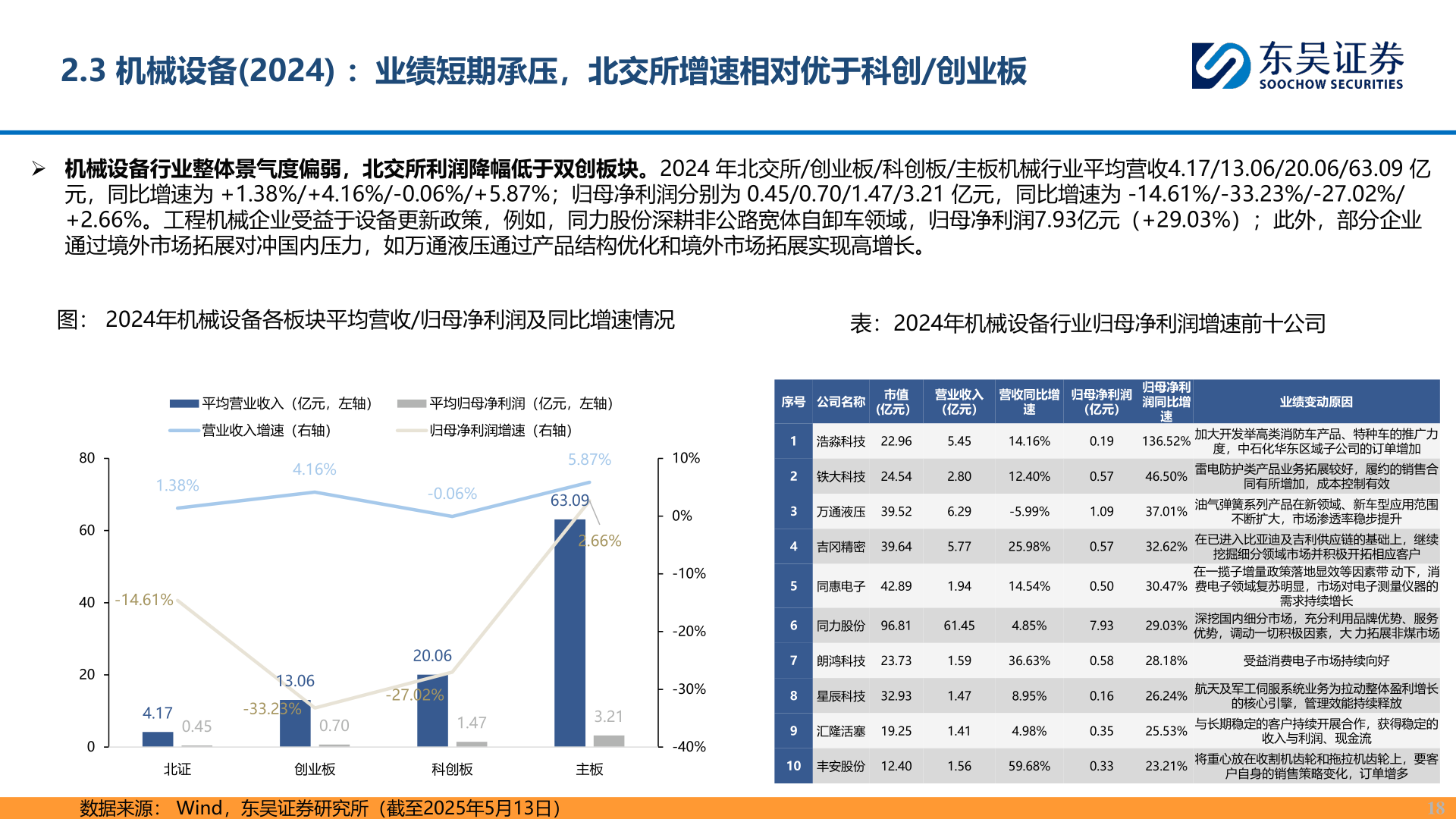

> 数据图表怎样理解2.3 机械设备(2024) :业绩短期承压,北交所增速相对优于科创/创业板2025-5-42.3 机械设备(2024) :业绩短期承压,北交所增速相对优于科创/创业板➢ 机械设备行业整体景气度偏弱,北交所利润降幅低于双创板块。2024 年北交所/创业板/科创板/主板机械行业平均营收4.17/13.06/20.06/63.09 亿元,同比增速为 +1.38%/+4.16%/-0.06%/+5.87%;归母净利润分别为 0.45/0.70/1.47/3.21 亿元,同比增速为 -14.61%/-33.23%/-27.02%/ +2.66%。工程机械企业受益于设备更新政策,例如,同力股份深耕非公路宽体自卸车领域,归母净利润7.93亿元(+29.03%);此外,部分企业通过境外市场拓展对冲国内压力,如万通液压通过产品结构优化和境外市场拓展实现高增长。图: 2024年机械设备各板块平均营收/归母净利润及同比增速情况表:2024年机械设备行业归母净利润增速前十公司平均营业收入(亿元,左轴)平均归母净利润(亿元,左轴)营业收入增速(右轴)归母净利润增速(右轴)1.38%4.16%806040-14.61%5.87%10%-0.06%63.092.66%2004.170.4513.06-33.23%0.7020.06-27.02%1.473.21序号 公司名称市值(亿元)营业收入(亿元)营收同比增速归母净利润(亿元)归母净利润同比增速1 浩淼科技 22.965.4514.16%0.19136.52%2 铁大科技 24.542.8012.40%0.5746.50%3 万通液压 39.526.29-5.99%1.0937.01%4 吉冈精密 39.645.7725.98%0.5732.62%5 同惠电子 42.891.9414.54%0.5030.47%6 同力股份 96.8161.454.85%7.9329.03%业绩变动原因加大开发举高类消防车产品、特种车的推广力度,中石化华东区域子公司的订单增加雷电防护类产品业务拓展较好,履约的销售合同有所增加,成本控制有效油气弹簧系列产品在新领域、新车型应用范围不断扩大,市场渗透率稳步提升在已进入比亚迪及吉利供应链的基础上,继续挖掘细分领域市场并积极开拓相应客户在一揽子增量政策落地显效等因素带 动下,消费电子领域复苏明显,市场对电子测量仪器的需求持续增长深挖国内细分市场,充分利用品牌优势、服务优势,调动一切积极因素,大 力拓展非煤市场7 朗鸿科技 23.731.5936.63%0.5828.18%受益消费电子市场持续向好8 星辰科技 32.931.478.95%0.1626.24%9 汇隆活塞 19.251.414.98%0.3525.53%航天及军工伺服系统业务为拉动整体盈利增长的核心引擎,管理效能持续释放与长期稳定的客户持续开展合作,获得稳定的收入与利润、现金流将重心放在收割机齿轮和拖拉机齿轮上,要客户自身的销售策略变化,订单增多180%-10%-20%-30%-40%北证创业板科创板主板10 丰安股份 12.401.5659.68%0.3323.21%数据来源: Wind,东吴证券研究所(截至2025年5月13日)东吴证券综合其他