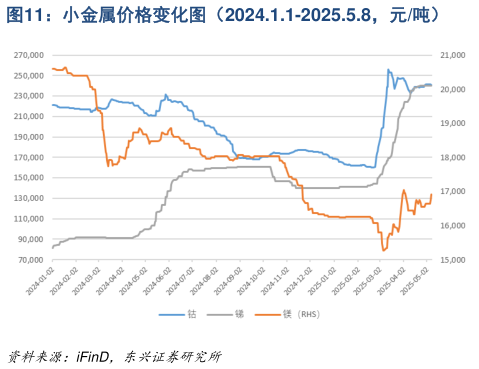

> 数据图表你知道小金属价格变化图(2024.1.1-2025.5.8,元吨)2025-5-5小金属涨跌分化,供需变化带动价格波动较大。小金属方面,钴价受刚果(金)及印尼产能扩张影响由年初的 221300 元吨降至年底的 169000 元吨(-23.6%),镁价受国内产能过剩影响由 20600 元吨降至 16267元吨(-21%),而锑价则由 81250 元吨涨至 140250 元吨(72.6%)。受国内矿源紧张、进口受限、环保及出口管制影响,锑供给扰动频发,叠加传统需求稳定及新兴锑化合物在芯片及半导体行业需求的加速增长,锑价在 24 年显现较大的上行弹性。从以上小金属的价格反馈路径观察,我们认为 2025 年内小金属价格仍将受其自身的供给状态、需求结构变化及政策扰动影响而有较大波动弹性。稀土价格在 2024 年保持低迷,行业供给显现有效改善。稀土方面,2024 年受行业竞争加剧及企业库存积压影响,稀土价格整体延续低迷态势。金属钕价格由年初的 567500 元吨降至 525000 元吨(-7.5%),金属镝价格由 3175000 元吨降至 2190000 元吨(-31%),金属镨价格由 60000 元吨降至 537500 元吨(-10.4%)。然而进入 2025 年,在稀土开采和稀土冶炼分离总量调控管理办法(暂行)(公开征求意见稿)、稀土产品信息追溯管理办法(暂行)(公开征求意见稿)及稀土出口管制等政策引导下,行业整合加速、集中度加强,稀土开采及冶炼配额的管控与出口限制提升,行业供给已经显现持续性的有效改善。此外,受新能源、军工等领域需求扩张提振,稀土行业需求曲线有望逐渐右移,行业供需结构改善或推动稀土价格重心上移及板块估值属性的优化。从 25 年相关上市公司观察,受益于镨钕等主要稀土产品价格上行,稀土企业利润端已显现持续修复。至 25 年一季度,北方稀土净利润同比增长 727%,中国稀土亦扭亏为盈。东兴证券能源矿产