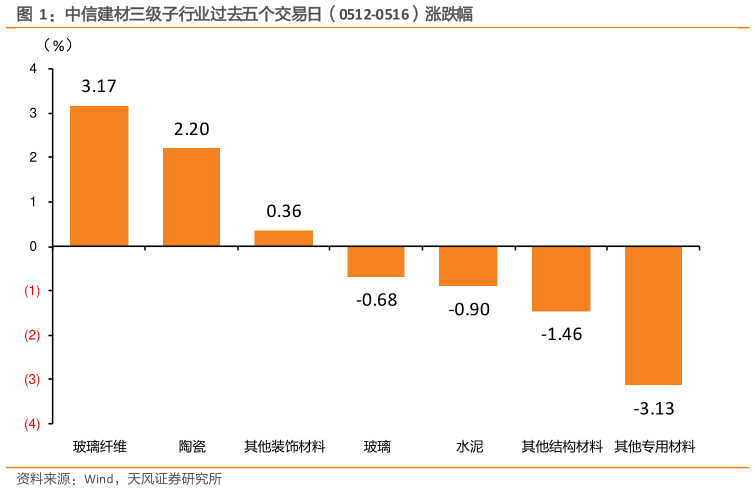

> 数据图表咨询大家中信建材三级子行业过去五个交易日(0512-0516)涨跌幅

2025-5-0