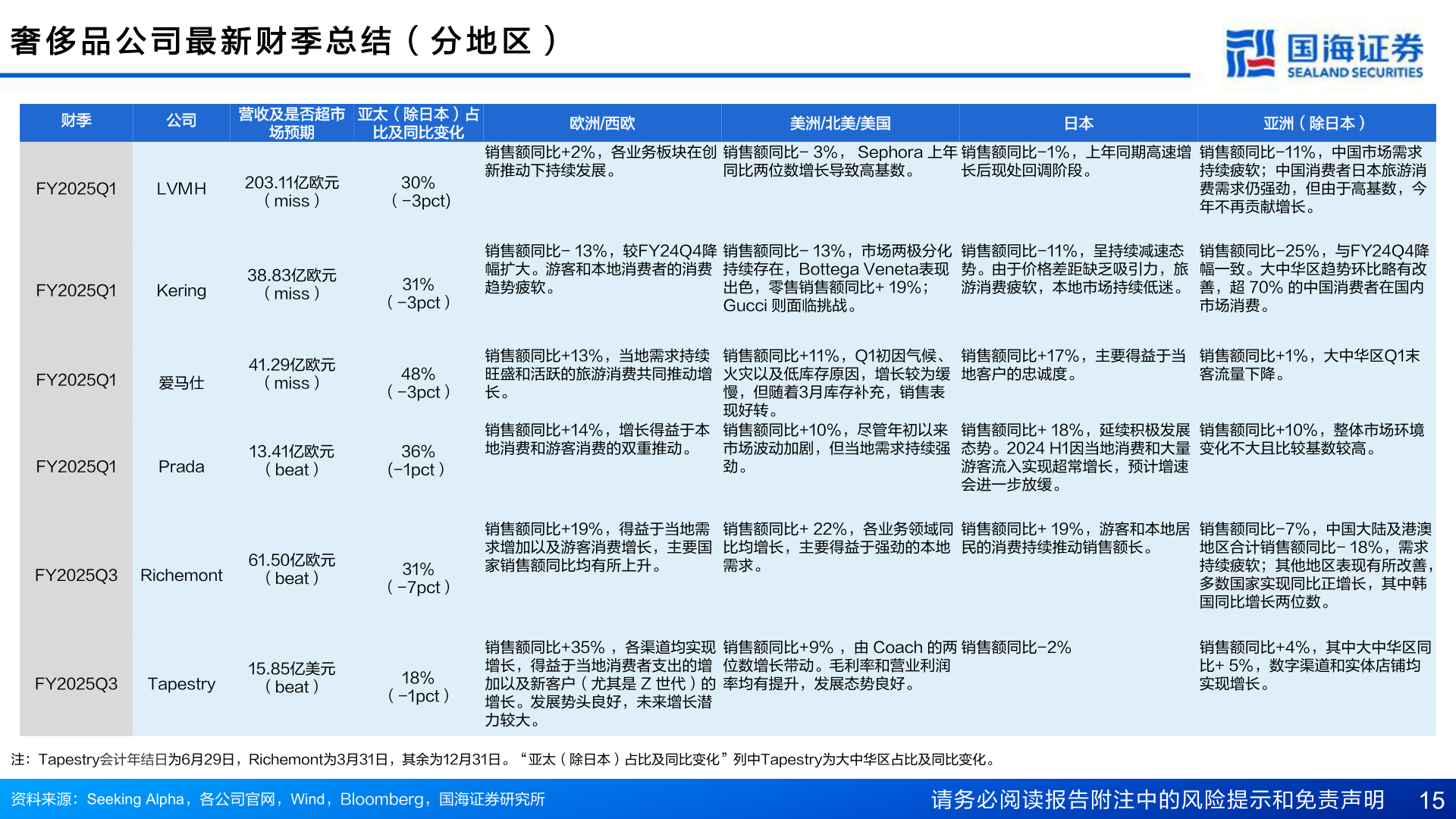

> 数据图表咨询大家奢 侈 品 公 司 最 新 财 季 总 结 ( 分 地 区 )2025-5-6奢 侈 品 公 司 最 新 财 季 总 结 ( 分 地 区 )财季公司营收及是否超市亚太(除日本)占场预期比及同比变化FY2025Q1LVMH203.11亿欧元(miss)30%(-3pct)欧洲/西欧美洲/北美/美国日本亚洲(除日本)销售额同比+2%,各业务板块在创新推动下持续发展。销售额同比- 3%, Sephora 上年同比两位数增长导致高基数。销售额同比-1%,上年同期高速增长后现处回调阶段。销售额同比-11%,中国市场需求持续疲软;中国消费者日本旅游消费需求仍强劲,但由于高基数,今年不再贡献增长。FY2025Q1Kering38.83亿欧元(miss)31%(-3pct)销售额同比- 13%,较FY24Q4降幅扩大。游客和本地消费者的消费趋势疲软。销售额同比- 13%,市场两极分化持续存在,Bottega Veneta表现出色,零售销售额同比+ 19%;Gucci 则面临挑战。销售额同比-11%,呈持续减速态势。由于价格差距缺乏吸引力,旅游消费疲软,本地市场持续低迷。销售额同比-25%,与FY24Q4降幅一致。大中华区趋势环比略有改善,超 70% 的中国消费者在国内市场消费。FY2025Q1爱马仕41.29亿欧元(miss)48%(-3pct)销售额同比+13%,当地需求持续旺盛和活跃的旅游消费共同推动增长。FY2025Q1Prada13.41亿欧元(beat)36%(-1pct)销售额同比+14%,增长得益于本地消费和游客消费的双重推动。销售额同比+11%,Q1初因气候、火灾以及低库存原因,增长较为缓慢,但随着3月库存补充,销售表现好转。销售额同比+10%,尽管年初以来市场波动加剧,但当地需求持续强劲。销售额同比+17%,主要得益于当地客户的忠诚度。销售额同比+1%,大中华区Q1末客流量下降。销售额同比+ 18%,延续积极发展态势。2024 H1因当地消费和大量游客流入实现超常增长,预计增速会进一步放缓。销售额同比+10%,整体市场环境变化不大且比较基数较高。FY2025Q3 Richemont61.50亿欧元(beat)31%(-7pct)销售额同比+19%,得益于当地需求增加以及游客消费增长,主要国家销售额同比均有所上升。销售额同比+ 22%,各业务领域同比均增长,主要得益于强劲的本地需求。销售额同比+ 19%,游客和本地居民的消费持续推动销售额长。销售额同比-7%,中国大陆及港澳地区合计销售额同比- 18%,需求持续疲软;其他地区表现有所改善,多数国家实现同比正增长,其中韩国同比增长两位数。FY2025Q3Tapestry15.85亿美元(beat)18%(-1pct)销售额同比+35% ,各渠道均实现增长,得益于当地消费者支出的增加以及新客户(尤其是 Z 世代)的增长。发展势头良好,未来增长潜力较大。销售额同比+9% ,由 Coach 的两位数增长带动。毛利率和营业利润率均有提升,发展态势良好。销售额同比-2%销售额同比+4%,其中大中华区同比+ 5%,数字渠道和实体店铺均实现增长。注:Tapestry会计年结日为6月29日,Richemont为3月31日,其余为12月31日。“亚太(除日本)占比及同比变化”列中Tapestry为大中华区占比及同比变化。资料来源:Seeking Alpha,各公司官网,Wind,Bloomberg,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 15国海证券大消费