> 数据图表想问下各位网友运 动 巨 头 业 绩 修 复 仍 需 时 间 , 复 古 潮 流 热 度 逐 步 减 退

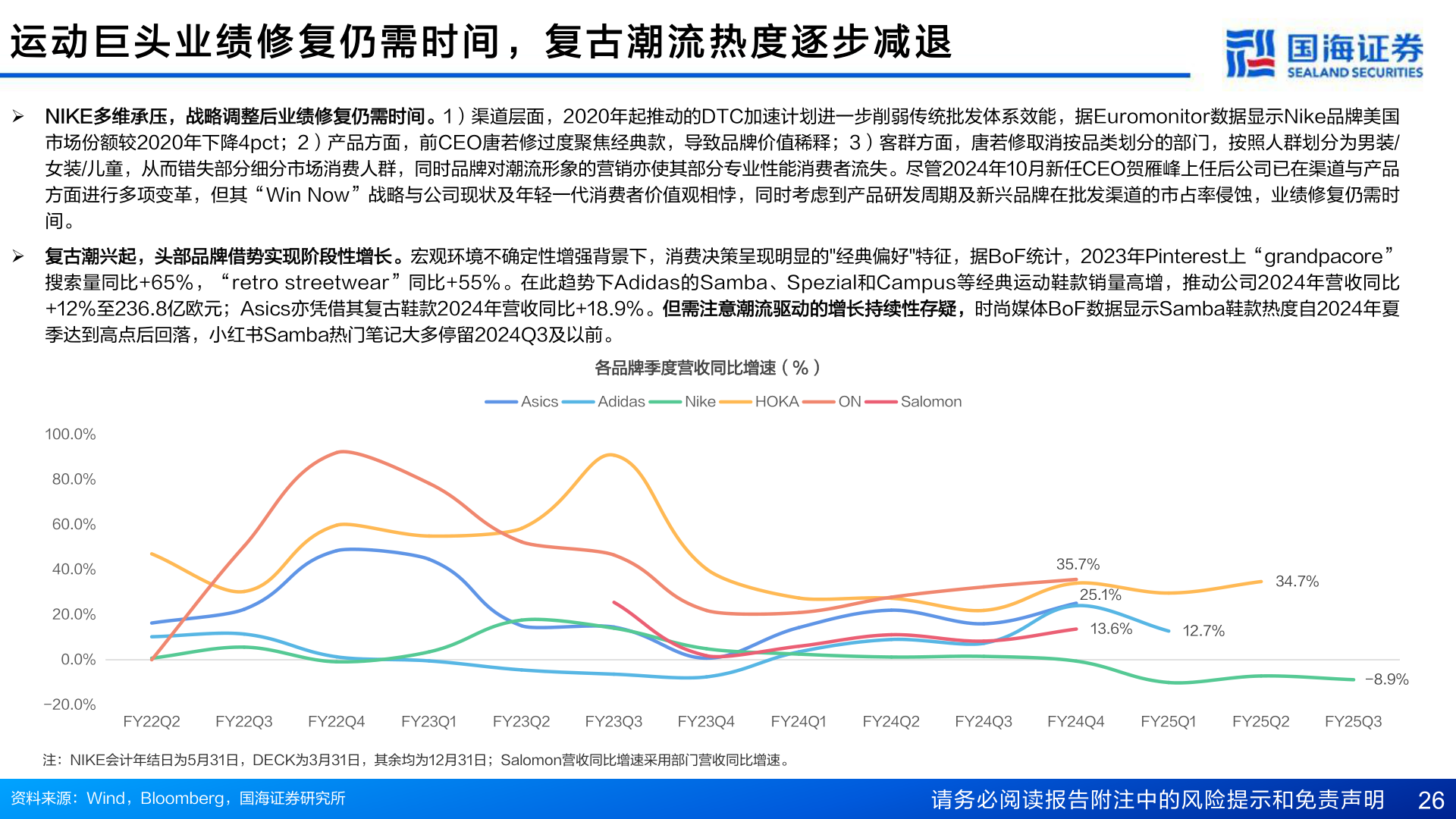

2025-5-6运 动 巨 头 业 绩 修 复 仍 需 时 间 , 复 古 潮 流 热 度 逐 步 减 退 NIKE多维承压,战略调整后业绩修复仍需时间。1)渠道层面,2020年起推动的DTC加速计划进一步削弱传统批发体系效能,据Euromonitor数据显示Nike品牌美国市场份额较2020年下降4pct;2)产品方面,前CEO唐若修过度聚焦经典款,导致品牌价值稀释;3)客群方面,唐若修取消按品类划分的部门,按照人群划分为男装/女装/儿童,从而错失部分细分市场消费人群,同时品牌对潮流形象的营销亦使其部分专业性能消费者流失。尽管2024年10月新任CEO贺雁峰上任后公司已在渠道与产品方面进行多项变革,但其“Win Now”战略与公司现状及年轻一代消费者价值观相悖,同时考虑到产品研发周期及新兴品牌在批发渠道的市占率侵蚀,业绩修复仍需时间。 复古潮兴起,头部品牌借势实现阶段性增长。宏观环境不确定性增强背景下,消费决策呈现明显的"经典偏好"特征,据BoF统计,2023年Pinterest上“grandpacore”搜索量同比+65%,“retro streetwear”同比+55%。在此趋势下Adidas的Samba、Spezial和Campus等经典运动鞋款销量高增,推动公司2024年营收同比+12%至236.8亿欧元;Asics亦凭借其复古鞋款2024年营收同比+18.9%。但需注意潮流驱动的增长持续性存疑,时尚媒体BoF数据显示Samba鞋款热度自2024年夏季达到高点后回落,小红书Samba热门笔记大多停留2024Q3及以前。各品牌季度营收同比增速(%)AsicsAdidasNikeHOKAONSalomon100.0%80.0%60.0%40.0%20.0%0.0%-20.0%35.7%25.1%34.7%13.6%12.7%-8.9%FY22Q2FY22Q3FY22Q4FY23Q1FY23Q2FY23Q3FY23Q4FY24Q1FY24Q2FY24Q3FY24Q4FY25Q1FY25Q2FY25Q3注:NIKE会计年结日为5月31日,DECK为3月31日,其余均为12月31日;Salomon营收同比增速采用部门营收同比增速。资料来源:Wind,Bloomberg,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 26