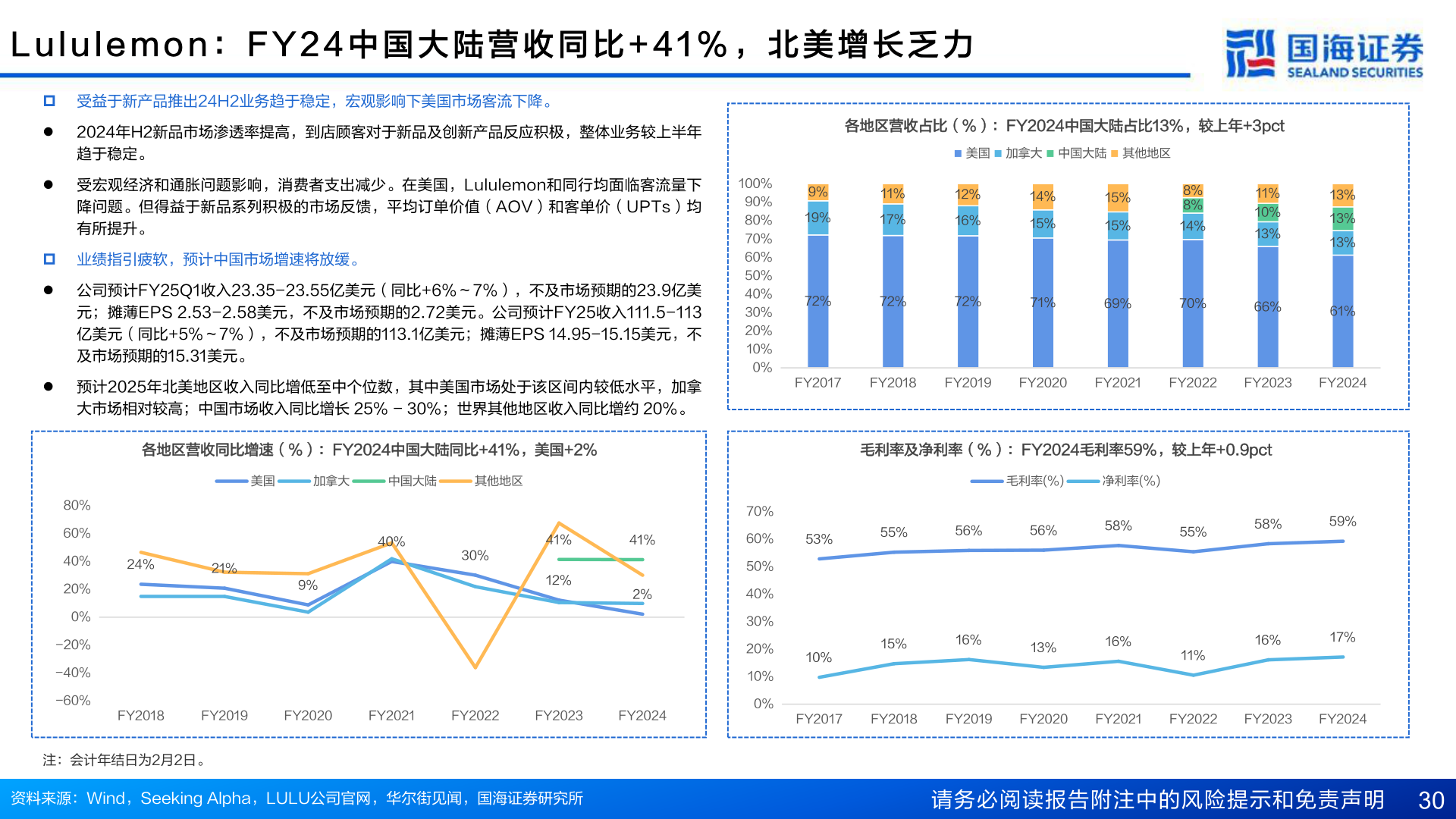

> 数据图表如何了解L u l u l e m o n : F Y 2 4 中 国 大 陆 营 收 同 比 + 4 1 % , 北 美 增 长 乏 力

2025-5-6