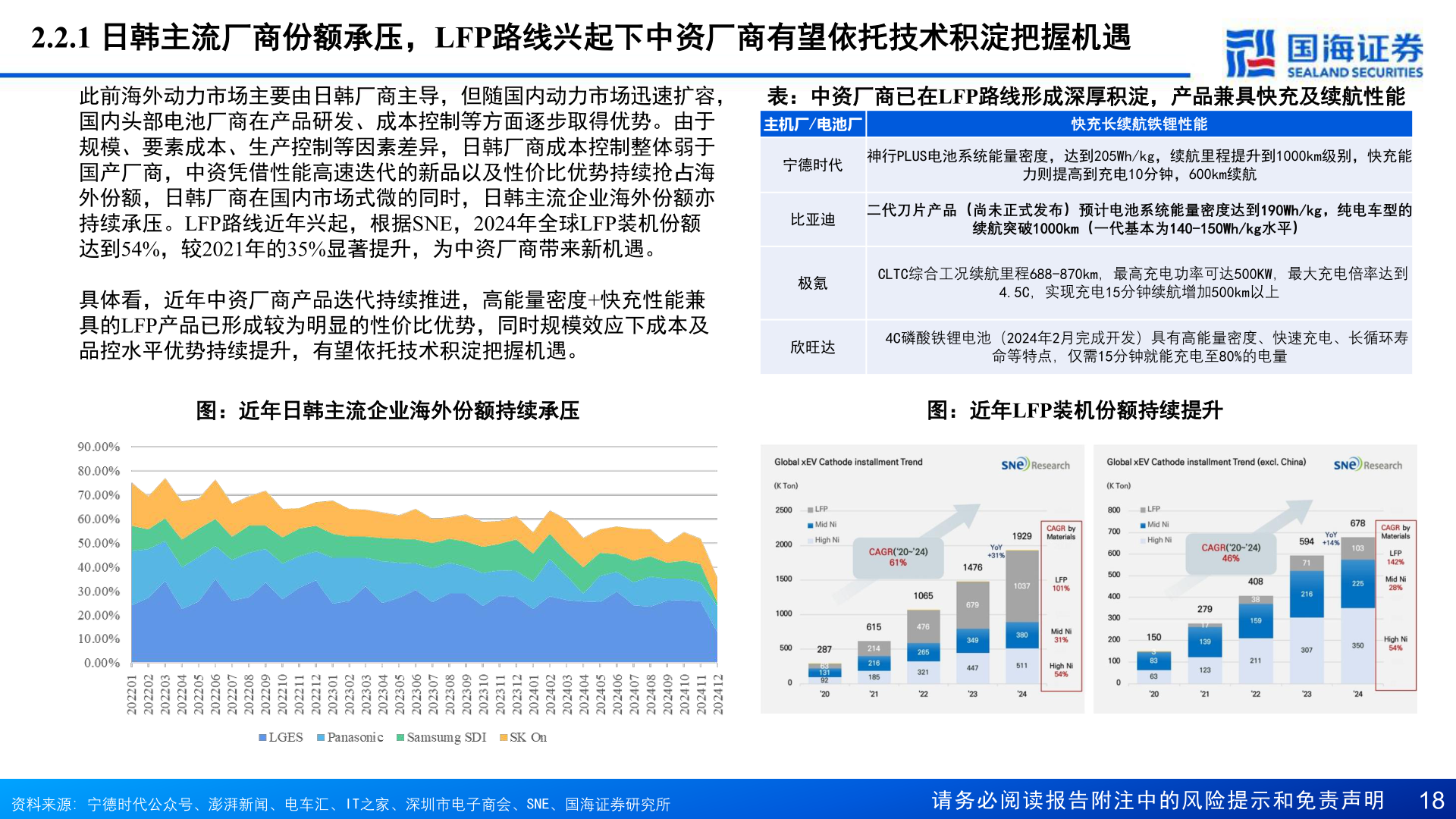

> 数据图表想问下各位网友2.2.1 日韩主流厂商份额承压,LFP路线兴起下中资厂商有望依托技术积淀把握机遇2025-5-02.2.1 日韩主流厂商份额承压,LFP路线兴起下中资厂商有望依托技术积淀把握机遇此前海外动力市场主要由日韩厂商主导,但随国内动力市场迅速扩容,国内头部电池厂商在产品研发、成本控制等方面逐步取得优势。由于规模、要素成本、生产控制等因素差异,日韩厂商成本控制整体弱于国产厂商,中资凭借性能高速迭代的新品以及性价比优势持续抢占海外份额,日韩厂商在国内市场式微的同时,日韩主流企业海外份额亦持续承压。LFP路线近年兴起,根据SNE,2024年全球LFP装机份额达到54%,较2021年的35%显著提升,为中资厂商带来新机遇。具体看,近年中资厂商产品迭代持续推进,高能量密度+快充性能兼具的LFP产品已形成较为明显的性价比优势,同时规模效应下成本及品控水平优势持续提升,有望依托技术积淀把握机遇。表:中资厂商已在LFP路线形成深厚积淀,产品兼具快充及续航性能主机厂/电池厂快充长续航铁锂性能宁德时代比亚迪极氪欣旺达神行PLUS电池系统能量密度,达到205Wh/kg,续航里程提升到1000km级别,快充能力则提高到充电10分钟,600km续航二代刀片产品(尚未正式发布)预计电池系统能量密度达到190Wh/kg,纯电车型的续航突破1000km(一代基本为140-150Wh/kg水平)CLTC综合工况续航里程688-870km,最高充电功率可达500KW,最大充电倍率达到4.5C,实现充电15分钟续航增加500km以上4C磷酸铁锂电池(2024年2月完成开发)具有高能量密度、快速充电、长循环寿命等特点,仅需15分钟就能充电至80%的电量图:近年日韩主流企业海外份额持续承压图:近年LFP装机份额持续提升资料来源:宁德时代公众号、澎湃新闻、电车汇、IT之家、深圳市电子商会、SNE、国海证券研究所请务必阅读报告附注中的风险提示和免责声明 18国海证券综合其他