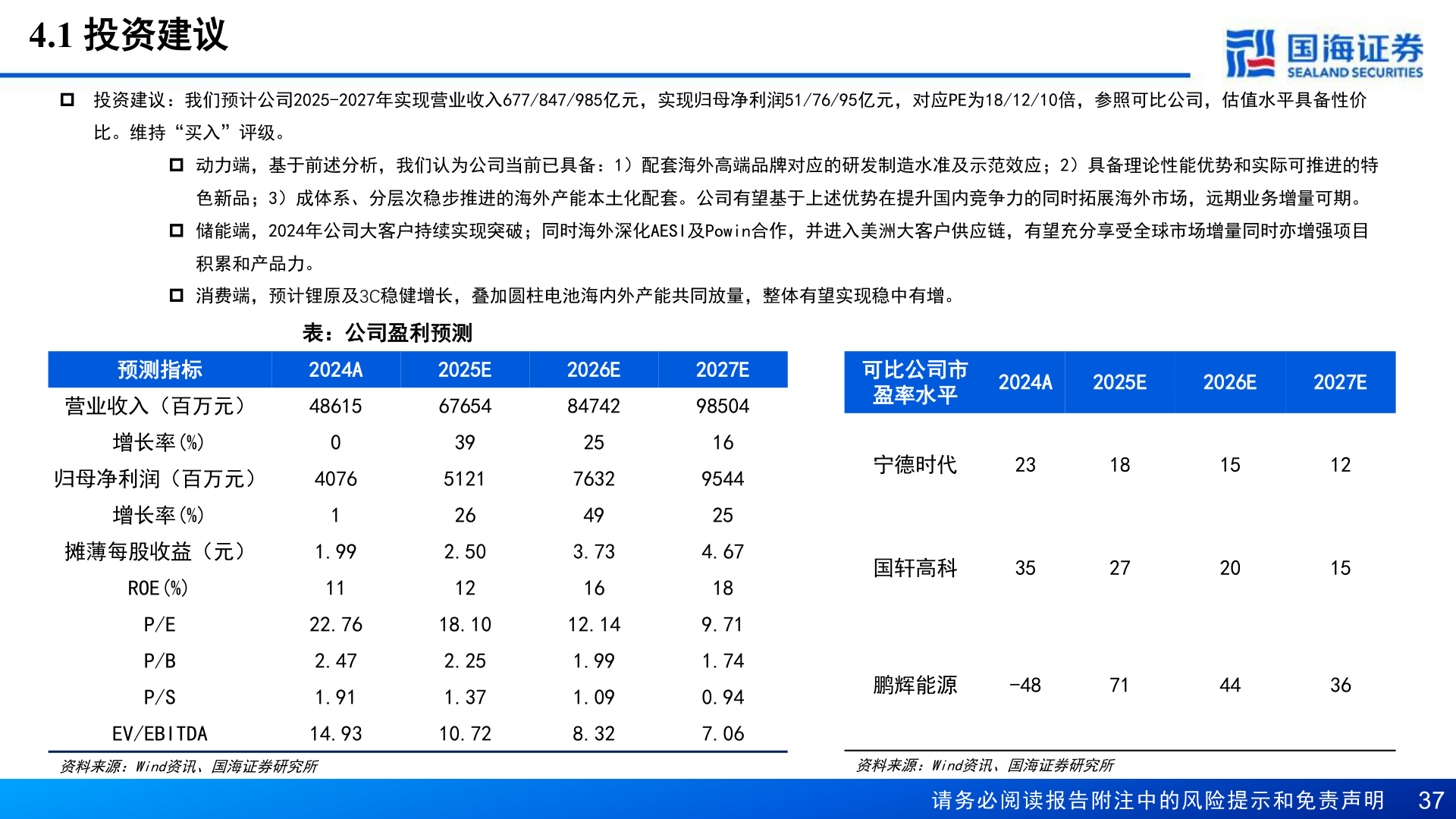

> 数据图表谁能回答4.1 投资建议2025-5-04.1 投资建议p 投资建议:我们预计公司2025-2027年实现营业收入677/847/985亿元,实现归母净利润51/76/95亿元,对应PE为18/12/10倍,参照可比公司,估值水平具备性价比。维持“买入”评级。p 动力端,基于前述分析,我们认为公司当前已具备:1)配套海外高端品牌对应的研发制造水准及示范效应;2)具备理论性能优势和实际可推进的特色新品;3)成体系、分层次稳步推进的海外产能本土化配套。公司有望基于上述优势在提升国内竞争力的同时拓展海外市场,远期业务增量可期。p 储能端,2024年公司大客户持续实现突破;同时海外深化AESI及Powin合作,并进入美洲大客户供应链,有望充分享受全球市场增量同时亦增强项目积累和产品力。p 消费端,预计锂原及3C稳健增长,叠加圆柱电池海内外产能共同放量,整体有望实现稳中有增。表:公司盈利预测预测指标营业收入(百万元)增长率(%)2024A486150归母净利润(百万元)4076增长率(%)摊薄每股收益(元)ROE(%)P/EP/BP/SEV/EBITDA11.991122.762.471.9114.932025E67654395121262.501218.102.251.3710.722026E84742257632493.731612.141.991.098.322027E98504169544254.67189.711.740.947.06可比公司市盈率水平2024A2025E2026E2027E宁德时代2318国轩高科352715201215鹏辉能源-48714436资料来源:Wind资讯、国海证券研究所资料来源:Wind资讯、国海证券研究所请务必阅读报告附注中的风险提示和免责声明 37国海证券综合其他