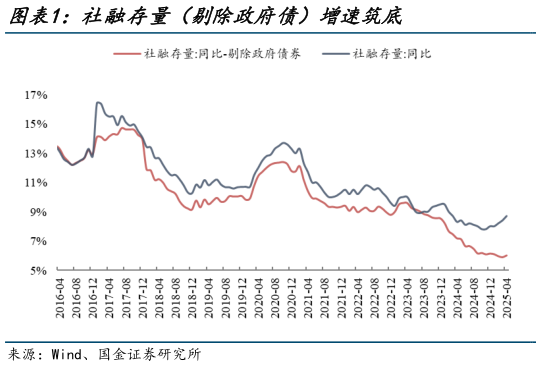

> 数据图表谁知道社融存量(剔除政府债)增速筑底2025-5-0展望市场,短期而言无论美国衰退,还是关税冲击,均将导致国内出口承压,加剧居 民、企业资产负债表压力,进一步抑制居民及企业部门对国内经济的拉动效用,最终对 A 股、港股市场的“分子端”形成下行压力。与此同时,预计信用亦会受到资产负债表走 弱影响,亦会抬升 M1 的下行压力,导致“分母端”流动性收紧。事实上,宏观名义流 动性“M2%-社融%”虽负剪刀差有所收窄,仍为连续 16 个月负值另外,宏观有 效流 动性“M1%-短融%”亦呈现疲弱态势,一方面 M1 再次掉头回落,另一方面,企业短期融资增速明显上升,或反映风险抬升,流动性偏紧。中期而言,一旦关税 2.0 加剧美国“滞胀”风险:美联储甚至可能重启加息,引发年内第二轮“流动性陷阱”冲击我们 一直强调美国“通胀”是 2020 年 QE 的“后遗症”,其回落代表美国居民资产负债表“泡沫”被刺破。故当美国通胀开始回落、降息周期全面开启初期,市场亦因会担忧美国经 济从“滞胀”转向“显著通缩”,导致第三轮“流动性陷阱”冲击接踵而至的恐怕 将是美国经济引擎全面“熄火”,其增长已难以应付债务利息,即美债风险开始暴露, 将导致包含美债的大部分美元资产被抛售,市场争夺离岸美元,再次引发第四次“流动 性陷阱”。显然,在全球基本面与流动性风险叠加影响下,短、中期恐怕难以看到“盈利底” ,预计企业“盈利底”最快或需等到 2025Q3 下旬,在此之前我们维持全球权益市场“波动率”或趋于上行的观点,中小盘成长风格将“切换”至大盘价值防御。国金证券综合其他