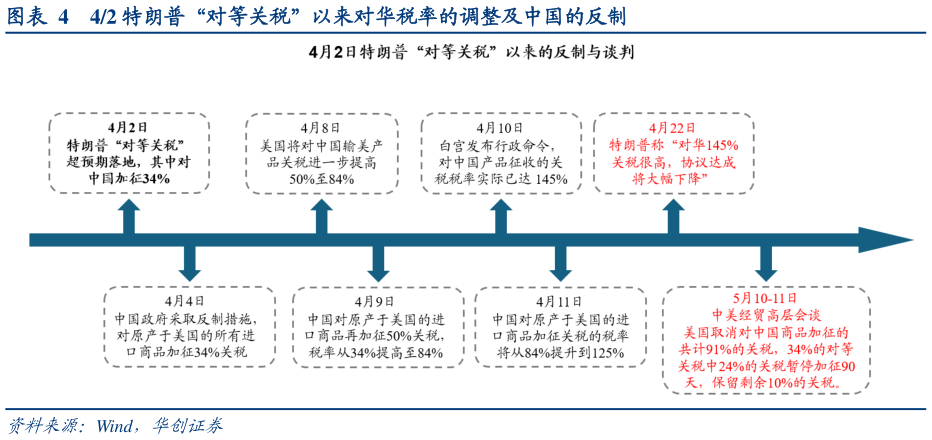

> 数据图表谁知道42 特朗普“对等关税”以来对华税率的调整及中国的反制2025-5-0抢出口背景下,全球各主要经济体年初出口高增,关税对基本面的冲击延后。年初以来,为了避开关税的影响,全球开启抢出口浪潮,带来贸易高增,欧盟 27 国出口金额当月同比从 2412 的 4.1%升至 253 的 15.2%。尤其在 4 月美国暂停实施对等关税 90 天以提供谈判窗口的背景下,各国纷纷加大抢出口力度,韩国 4 月出口金额同比 3.7%(环比0.6pct),印度 9.0%(环比8.4%),越南 21.0%(环比7.8pct),中国虽较 3 月 12.4%环比下滑,但在未获得 90 天豁免的 4 月仍保持 8.1%的高增长,展现出较强韧性。抢出口背景下的贸易高增,叠加关税摩擦的边际缓和,关税对基本面的冲击可能延后,从彭博一致预期来看,2025 年全球 GDP 增速预测在 42 关税落地后经历两次下修,从 2.85%降至 2.6%,且 425 以来未再下修。全球开启降息周期对冲关税风险。42“对等关税”落地后,基于潜在的风险压力,许多经济体选择降息以对冲关税的影响。49 印度央行宣布将回购利率下调 25 个基点至6%,货币政策立场也从“中性”正式调整为“宽松”,旨在应对美国对印度商品加征“对等关税”的冲击,缓解经济增长放缓压力。417 欧洲央行决定将三大关键利率分别下调25 个基点。中国方面,57 国新办新闻发布会上,央行宣布降低存款准备金率 50BP,同时下调政策利率 10BP,7 天逆回购利率从 1.5%降至 1.4%,预计将带动 LPR 同步下降10BP。全球货币宽松提供充裕流动性,在事件冲击造成短期下跌后提升市场风险偏好。华创证券综合其他