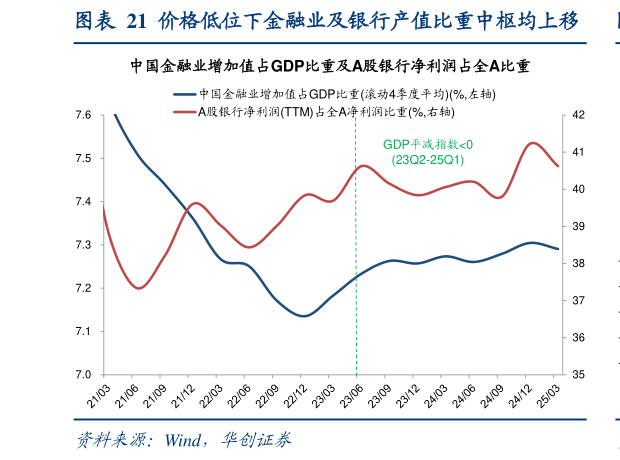

> 数据图表咨询大家价格低位下金融业及银行产值比重中枢均上移2025-5-0银行:价格低位下,银行作为债权人较私人企业作为债务人相对占优。近期银行股的表现强势,究其原因,一方面公募基金改革带来银行仓位提升空间,5 月 7 日推动公募基金高质量发展行动方案要求基金收益考核权重上升,引导公募基金向业绩基准指数持仓标配。根据华创金融团队测算,若公募基金按照行业平均基准进行标配,则可给银行板块带来的增量资金规模在 2227 亿元。另一方面,以保险资金为代表的中长期资金入市持续带来增量资金,银行股市值大、盈利和分红稳定,股息率较高等特征具备较强吸引力。除了资金面的因素以外,我们进一步思考不同价格水平下,债权与债务的相对损益。长期价格低位的背景下,银行作为债权人相比债务部门的私人部门更为占优,背负债务的私人部门持有更多实物资产,实物资产的价格下跌,加剧了还债压力,社会财富相对配比更倾向银行此类债权人。从产值角度看,金融业增加值占 GDP 比重在价格低位中持续上行,比重(滚动四季度平均)从 23Q2 的 7.23%持续上升至 25Q1 的 7.29%华创证券综合其他