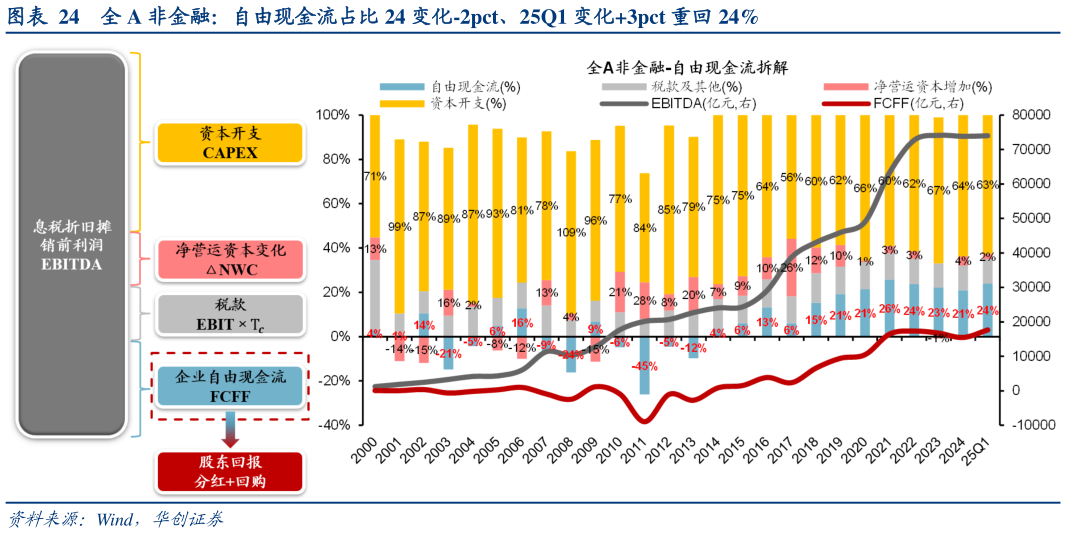

> 数据图表想问下各位网友全 A 非金融:自由现金流占比 24 变化-2pct、25Q1 变化3pct 重回 24%2025-5-0红利资产:通胀尚未回归,红利资产凭借稳定的自由现金流创造,保障分红能力及股东回报。华创策略另一种选择:十年前的孙正义和 GIC策略周聚焦提出,后疫情时代,众多中国企业开始转变其经营模式,从增量经济下加杠杆-扩资本开支-追求收入规模,走向存量经济下,降低不必要资本开支,追求稳定的现金流支配和真实利润增长。在通胀尚未回归,价格低位运行的背景下,前端的收入和利润难以保证,但自由现金流充沛的企业,既可以延续其分红表现,也可以通过自由现金流积累转化为新增的资本开支,获得 ROE 的抬升,享受更多成长性。具体方向提供三个视角:稳定视角下,关注盈利和分红稳健的银行受益于长久期价值和改革红利推升估值弹性的港口、公路补贴政策推动下,兼具高股息内销经营基本面延续改善的白电龙头。改善视角下,关注受去库存和需求复苏支撑的工业金属预期走出底部,高分红保障经营稳健的白酒。进攻弹性视角下,关注存量项目进入收获期,自由现金流释放加速的电信运营商。华创证券综合其他