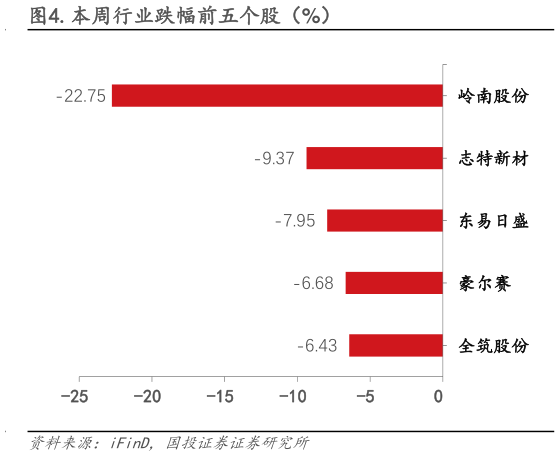

> 数据图表谁知道.本周行业跌幅前五个股(%)2025-5-11.行业动态分析:专项债发行持续高位,城市更新有望提速 央行发布 4 月金融统计数据,4 月末,广义货币M2余额 325.17 万亿元(yoy8%)狭义货币M1余额 109.14 万亿元(yoy1.5%)社会融资规模存量为 424.0 万亿元(yoy8.7%)。1-4 月社会融资规模增量累计为 16.34 万亿元,比上年同期多 3.61 万亿元,其中,政府债券净融资 4.85 万亿元,同比多 3.58 万亿元4 月社会融资规模增量为 1.16 万亿元,其中,政府债券净融资增量为 0.98 万亿元,贡献当月社融增量的 84.48%,政府融资提升助力社融改善。1-4 月,地方政府新增专项债发行额分别为 2048.02 亿元、3919.83 亿元、3634.57 亿元和 2301.44 亿元,4 月新增专项债发行额同比 161%1-4 月,城投债发行额分别为 4829.37亿元、3826.28 亿元、6289.90 亿元和 5650.30 亿元。随政府债发行提速,有望助力社融进一步改善,同时助力基础设施建设投资提速。 近日,中共中央办公厅、国务院办公厅印发关于持续推进城市更新行动的意见(下称意见),要求坚持稳中求进工作总基调,转变城市开发建设方式,建立可持续的城市更新模式和政策法规,大力实施城市更新,促进城市结构优化、功能完善。目标到 2030 年,城市更新行动实施取得重要进展,城市更新体制机制不断完善,城市开发建设方式转型初见成效。意见提出八项主要任务,包括:加强既有建筑改造利用,推进城镇老旧小区整治改造,开展完整社区建设,推进老旧街区、老旧厂区、城中村等更新改造,完善城市功能,加强城市基础设施建设改造,修复城市生态系统,保护传承城市历史文化。预计后续城市更新行动或将提速,将为城镇基础设施建设投资带来增量,地方性工程承包龙头及聚焦市政建设的综合型工程企业有望受益城市更新带来的设计和施工需求释放。 2025 年我国财政政策较为积极,基建资金发行提速,后续实物工作量有望加快落地,叠加化债政策持续推进背景下,行业基本面和建筑企业经营指标均有望改善。建议关注传统基建央企,整体估值处历史低位,行业基本面和企业财务指标改善驱动板块表现:中国建筑、中国交建、中国中铁、中国铁建。 2.市场表现:建筑行业上涨 0.77%,化学工程表现亮眼 2.1.建筑行业一周行情 行业涨跌幅。5 月 12 日至 5 月 16 日,建筑装饰行业(SWI)上涨 0.77%,弱于沪深 300(1.12%),强于深证成指(0.52%)、上证综指(0.76%)表现。周涨幅在 SW 30 个一级行业中位居第 13位。分子板块看,本周化学工程涨幅最大(3.36%), 钢结构(1.77%)、房屋建设(1.64%)、基建市政工程(1.08%)板块优于行业表现。国投证券综合其他