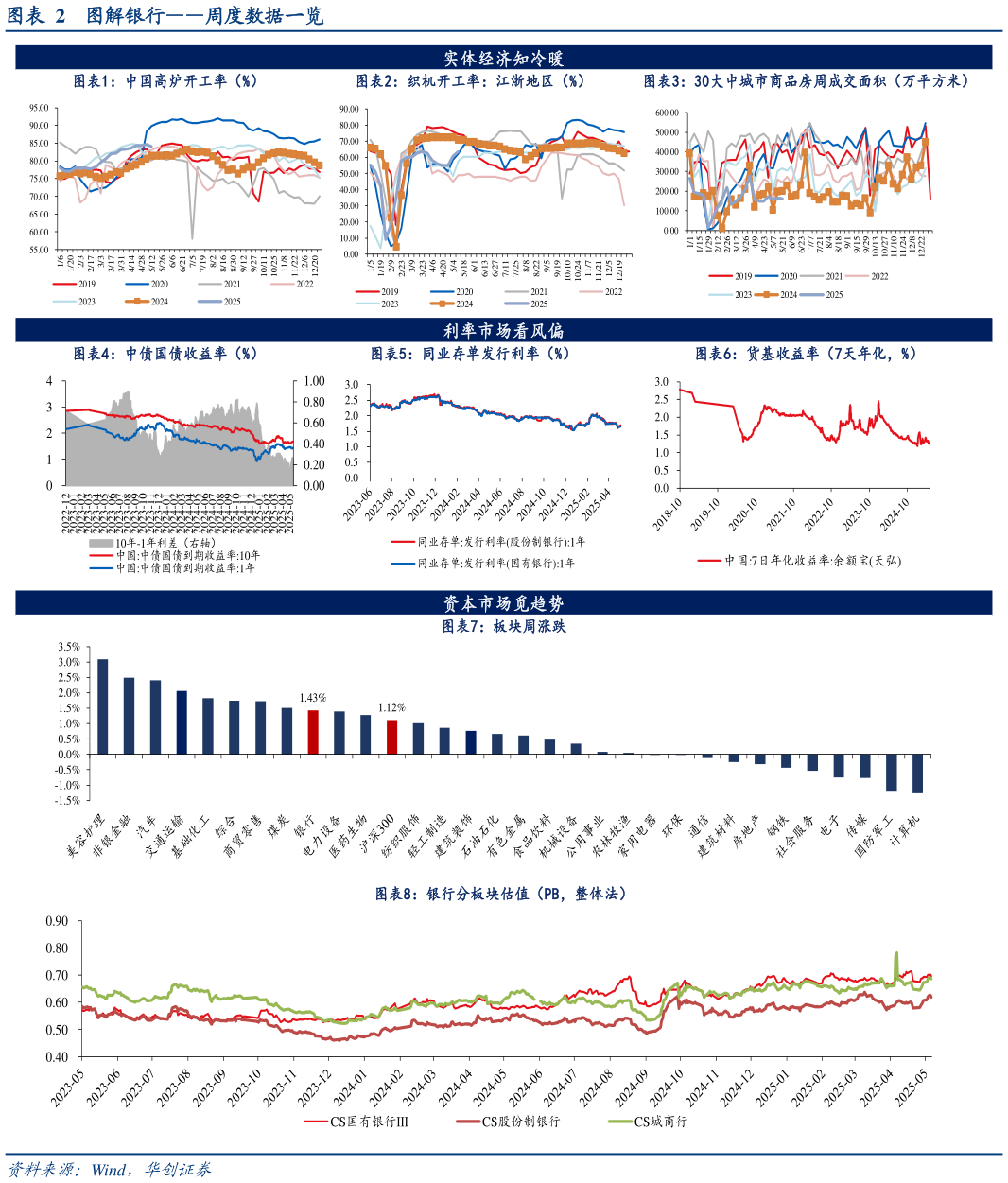

> 数据图表谁知道图解银行周度数据一览图解银行周度数据一览

2025-5-0