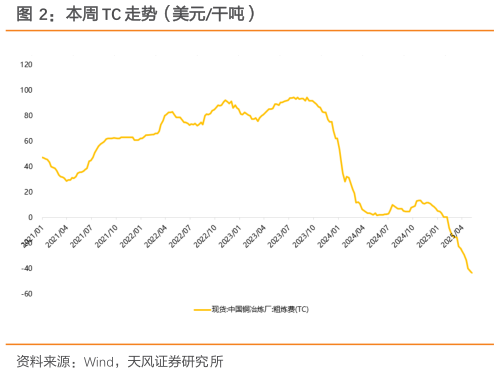

> 数据图表如何解释本周 TC 走势(美元干吨)2025-5-0综述:本周铜价高位震荡,社库止降回升。周内临近 05 合约交割换月,由于 BACK 月差高位运行于 400 元吨以上,下游谨慎观望情绪较强,入市接货需求较弱,同时部分持货商积极下调升水出货,现货升水快速走跌,且大部分时间表现贴水行情运行随着本周冶炼厂发货有所增加,同时保税区仓单货源清关进口至国内,社库止降回升。下周来看,下游消费有走弱迹象,且交割仓单流出补充市场,现货升水预计有所承压,但考虑到目前库存仍维持低位,铜价或高位震荡运行。库存方面,国内市场电解铜现货库存 13.57 万吨,较 8 日增 0.93 万吨,较 12 日增 1.08 万吨本周上海市场库存环比上周表现增加,由于临近交割换月,且高月差、高铜价背景下,下游企业入市采购情绪表现不佳,部分仓库出库量相对减少,同时国产以及进口货源到货增加,库存因此回升下周来看,由于铜价高位震荡运行,且下游订单新增相对有限,下游消费提升空间不大,但考虑到市场到货后续亦难有持续性增加,因此库存或继续小幅累库。广东市场库存环比上周继续表现去库。主因市场冶炼厂发货较少,仓库到货入库量有限,但月差高企,下游消费同样表现较差,库存因此维持去库后续来看,市场到货短期难有增量,但考虑到换月后,下游存在一定补库需求,库存预计继续去库,但幅度或有限。后市预测:百川盈孚预计下周 LME 铜价运行区间 9400-9650 美元吨,沪铜运行区间77000-79100 元吨。宏观消息面,美国总统特朗普利用低于预期的通胀报告再次向美联储主席施压,要求鲍威尔尽快下调利率。国内方面,前期一揽子经济提振政策陆续落地,关注国内宽松货币政策后的数据变动情况。基本面上,进口报关量近期仍难见明显增加,但目前暂未有冶炼厂因原料供给问题而减产,故精炼铜整体供给量波动不大。国内下游开工临近淡旺季交替节点,消费支撑或有转弱的可能,下游采买意愿有所下降,但需关注关税缓和后,市场抢出口带来的增量。库存方面,目前仍保持去库态势,但整体降库速率逐步放缓。建议关注:紫金矿业、洛阳钼业、金诚信、五矿资源。天风证券能源矿产