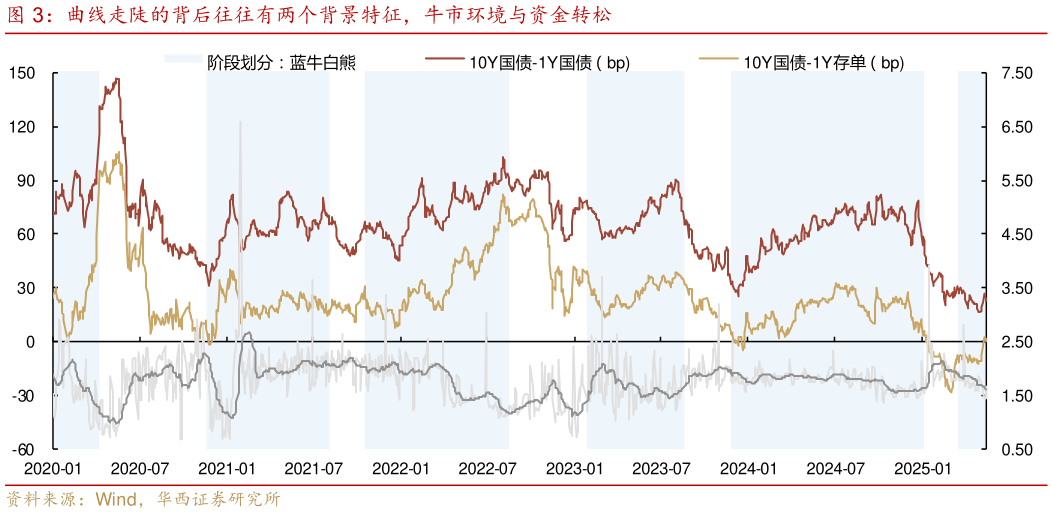

> 数据图表如何才能曲线走陡的背后往往有两个背景特征,牛市环境与资金转松2025-5-0未来一周,资金面仍面临发债与税期的干扰,在市场对资金面信心普遍不足的背 景 下,其稳定性变得格外重要。若隔夜、7 天加权利率维持 1.45-1.50%、1.55-1.65%区间波动,或可确认 5 月资金利率系统性下台阶,进而引导短端进一步修正定价。若从绝对收益率视角来看,早在 2024 年“924”双降之前,1 年、3 年期国债收益率便已处于 1.40-1.50%水平,而经历了 30bp 的政策利率降息之后,短久期国债收益率仍处于相似点位。比较之下,可以看出短端利率,尤其是国债品种,可能存在一定的定价偏差。短端利率定价被纠偏,需要什么条件总结 2020 年以来的债市行情,曲线走陡的背后往往有两个背景特征,牛市环境与资金转松。本轮从 3 月以来市场已经具备这两个条件,尤其是 10 年国债与 1 年存单的利差已明显扩张。然而短端国债行情迟迟难以启动,其背后可能是银行系投资者普遍更为谨慎。后续随着“债市不跌资金不紧”的逻辑被持续确认,尤其是央行重启买债,短端带头的陡峭化行情有望重启。华西证券综合其他