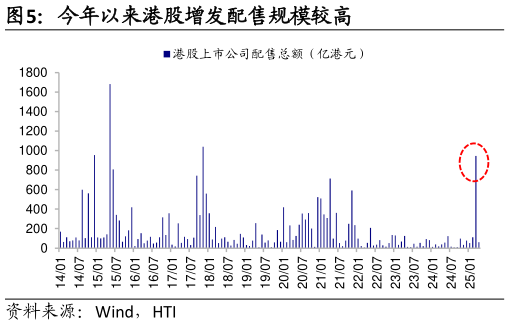

> 数据图表如何才能今年以来港股增发配售规模较高2025-5-0采用“两步法”的框架对港股资金面进行系统性拆分。第一步,我们根据托管商机构的不同地区来源和类型,将当前港交所中央结算系统中超 700 家托管商机构初步分类为外资机构托管(其背后托管商机构的总部位于海外)、中国大陆或香港机构托管(其背后托管商机构的总部位于中国香港或大陆)、港股通(托管商机构为“中国证券登记结算有限责任公司”)等。第二步,我们参考相关学者的研究方法,采用“交易频繁度”(Trade Frequency,计算方式为某一机构在某一期累计购买和累计卖出资产净额的最小值与上一期持有资产总额的比值)指标对外资托管资金再进一步进行区分,将交易频繁度指标较低的机构区分为偏长线、配置型的“稳定型外资”,而将交易频繁度指标较高的机构区分为偏投机、套利性的“灵活型外资”。 此外,源于港股与 A 股在交易制度上存在一些差异,因此我们还需要对上述资金面拆分框架进行优化,以更好地匹配港股市场。一方面,从交收制度角度看,根据交易所、中国结算编撰的港股通业务投资者一本通,A 股实行 T0 交收,同时买入当日即可享有权益,而港股实行 T2 交收,同时 T日买入,T2 日可享有权益,因此对于托管商机构的港股持股数据变化需要进行特殊处理才能准确对应资金流向的变化另一方面,从再融资制度角度看,与 A 股不同,港股所有的持仓变化均需要通过托管商机构的持股数据来体现,叠加港股增发配售的监管更为宽松,因此部分配售旧股(类似减持)、发行新股(类似增持)的再融资行为或会对判断资金流向产生显著影响,如今年 3 月比亚迪、小米大额配售融资等。海通国际能源矿产