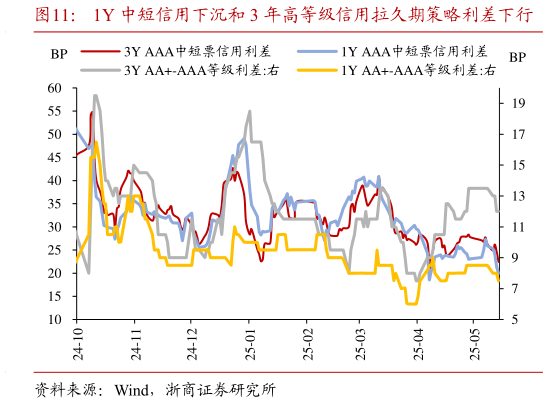

> 数据图表如何看待1Y 中短信用下沉和 3 年高等级信用拉久期策略利差下行2025-5-5资本利得赚钱效应差,机构开始通过短端信用债下沉做票息收益。利差角度看,3 月中下旬以来,1 年 AAA 中短票信用利差、1 年 AA-AAA 等级利差以及 3 年 AAA 中短票信用利差均有显著下行机构买盘角度看,3 月下旬以来,债基和货基对于普信债的净买盘增量显著且买盘基本稳定。后续可持续关注票息合适的中短端信用债下沉带来的票息机会。浙商证券综合其他