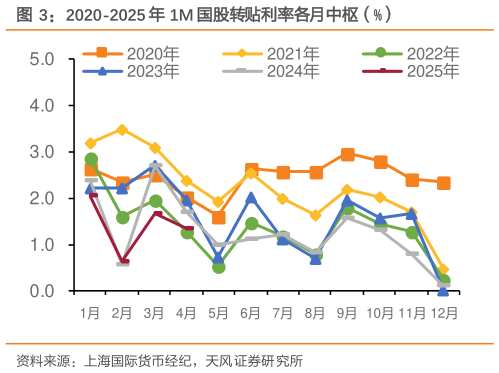

> 数据图表咨询下各位2020-2025 年 1M 国股转贴利率各月中枢(%)2025-5-5其三,3%利率以下消费贷被叫停,居民短贷明显收缩。4 月居民短贷新增-4019 亿,为历史同期新低,同比多减 501 亿。4 月起 3%利率以下消费贷被叫停,低利率优势不再,预计新发规模明显萎缩。居民消费需求仍然偏弱,4 月 CPI 当月同比-0.1%,因此也较难为居民短贷带来增量。按揭早偿压力减轻,居民中长贷有所改善。4 月居民中长贷新增-1231 亿,同比少减 435亿。4 月个人住房新发贷款加权平均利率约为 3.1% ,较 3 月基本持平,或已处于低位企稳阶段。监管持续引导存量房贷利率向新发房贷利率收敛,而消费贷利率不能低于 3%后,消费贷与房贷的套利空间也基本抹平。因此,通过消费贷早偿按揭的现象或明显缓解,对中长贷增长的负向影响减弱。天风证券金融地产