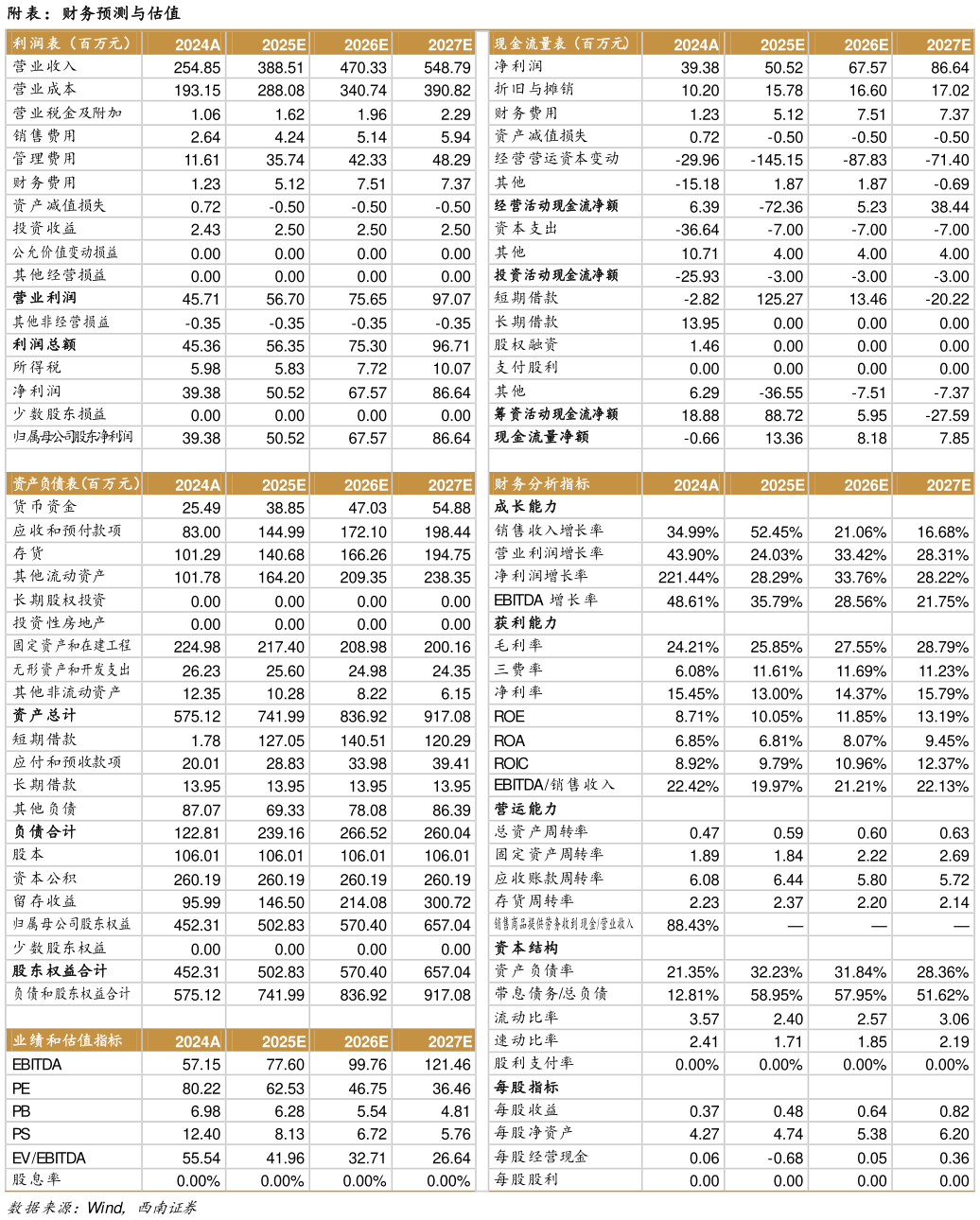

> 数据图表想问下各位网友附表:财务预测与估值2025-5-4共用产线,难以拆分具体产量,我们预计 2025-2027 年,公司电子陶瓷业务收入增速分别为70%22%18%,由于主要原材料价格回归正常,预计毛利率分别恢复至 27.5%29.0%30.0%公司电子及光伏玻璃业务收入增速分别为 5%5%5%,毛利率分别为 19.5%20.0%20.5%。假设 2:随着公司高纯氧化铝业务的持续推进,公司有望开拓新的增量空间。我们预计2025-2027 年,公司其他精细氧化铝粉体材料收入增速约为 60%30%20%,毛利率逐步提升至 30%32%34%西南证券科技传媒