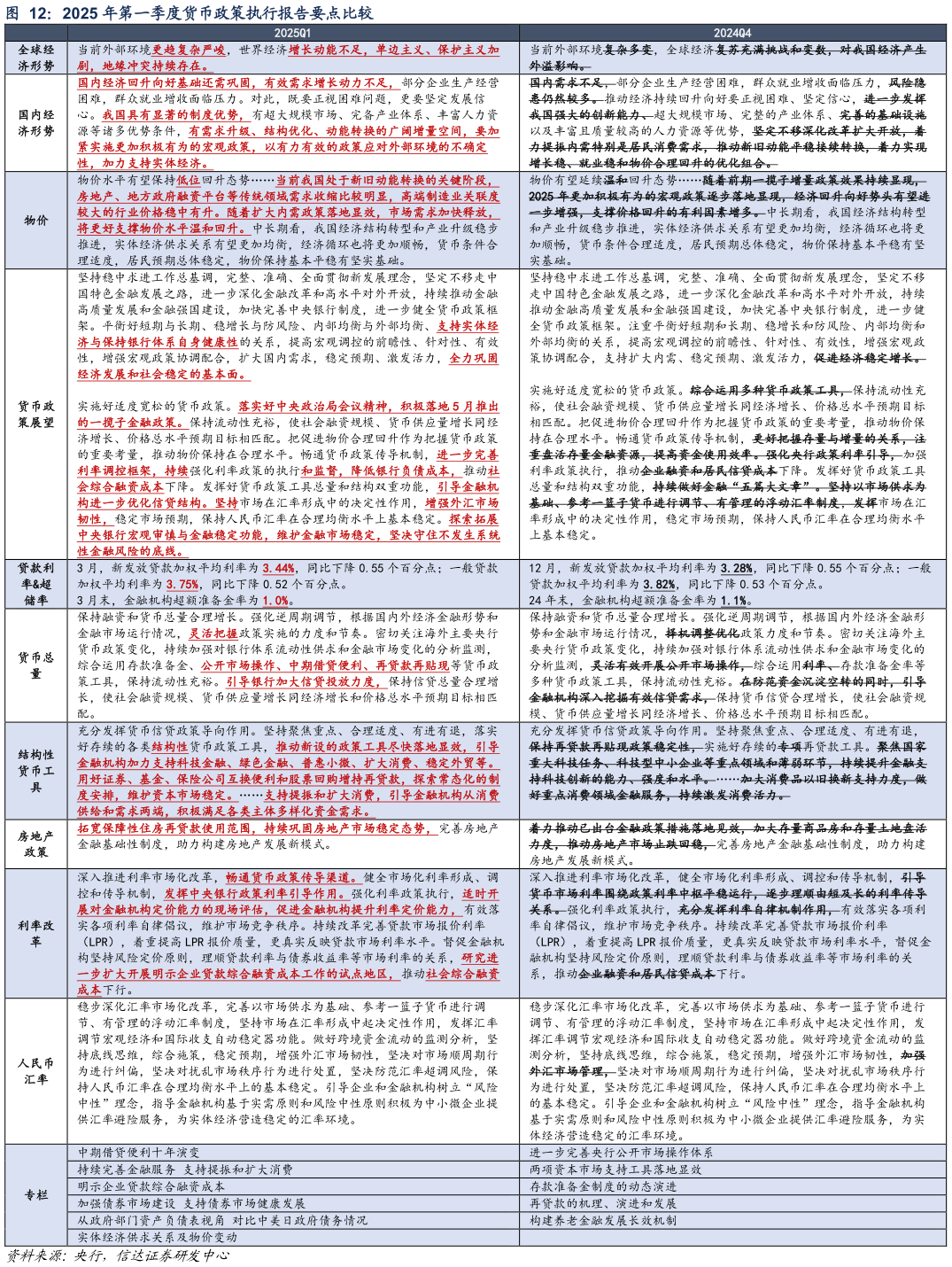

> 数据图表咨询下各位2025 年第一季度货币政策执行报告要点比较

2025-5-0