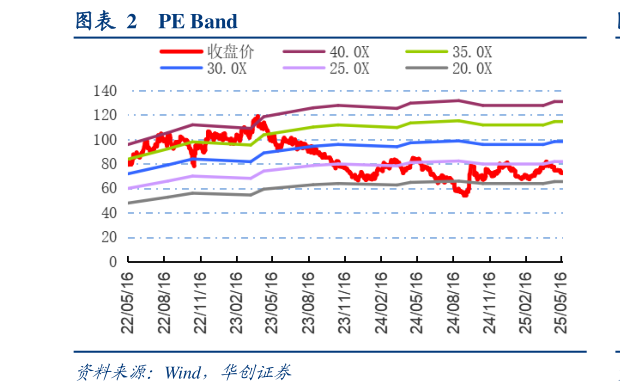

> 数据图表如何了解PE Band2025-5-3 销量复苏信心充足,全年业绩具备弹性,中长期盈利有望稳步提升。调研反馈公司将在啤酒旺季开展夏季风暴活动,当前对实现今年销量增长计划充满信心。我们认为 Q2 公司轻装上阵叠加低基数,旺季销售提速可期,全年看受益于成本红利延续,业绩增长具备弹性。中长期看,公司量利并重,结构升级优化、费用投放精细化、生产及供应链提效(优化各类消耗指标、自动化、包材减重)等因素驱动下,盈利水平仍有望稳步提升。 投资建议:新班子动力充足,重视旺季提速催化,维持“强推”评级。啤酒高端化持续前行,虽短期竞争激烈,但青啤底蕴深厚底牌丰富,且年内新管理层动力充足,销量复苏及成本红利延续之下,业绩具备弹性,建议重视 Q2 销售提速催化。我们维持 25-27 年业绩预测分别 48.853.056.2 亿元,对应 AH 股25E PE 分别约为 2015 倍。当前 H 股 25E 股息率约 4.8%具备一定吸引力(假设分红率 70%),且后续分红率仍有提升空间。维持 AH 股目标价分别 90 元、70 港元,对应 25E PE 分别约 2518 倍,维持“强推”评级。华创证券综合其他