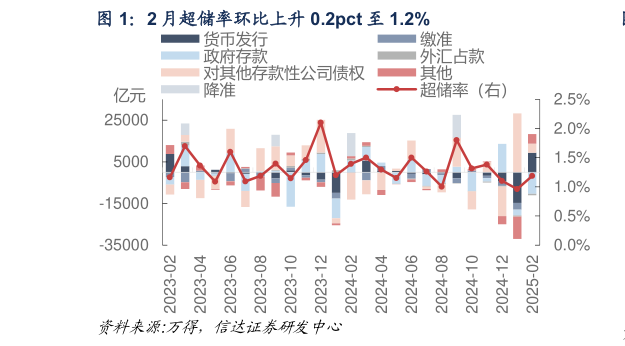

> 数据图表一起讨论下2 月超储率环比上升 0.2pct 至 1.2%2025-4-22 月超储率环比上升 0.2pct 至 1.2%,高于我们此前的预期,这主要是由于央行对其他存款性公司债权上升 4337亿,明显高于央行高频操作净回笼的 6706 亿以及其他存款性公司负债下降的 8075 亿元,相当于央行再度额外投放 1.1 万亿,规模相当于 1 次 50BP 的降准。类似情形在 2024 年 6 月、9 月与 11 月也出现过,我们此前尝试通过央行与其他存款性公司资产负债表的科目变动差异寻找央行额外投放的来源,但似乎并没有明确规律可循。我们原本将这一变化解释为统计时点的扰动,但回头看这一现象发生的时点也并不是随机的,2024 年 6 月和 9月是季末月,11 月特殊再融资债集中发行时央行日常投放规模有限但资金面也维持宽松,12 月额外投放消失后银行净融出持续下滑推动 1 月后资金面的收紧。而 2025 年 2 月的额外投放后,银行净融出在 2 月末后也出现了回升,二者似乎存在一定的对应关系。因此,央行的额外投放可能仍然具备一定的信号意义,或反映了央行此前大幅紧缩流动性的进程告一段落。2 月央行资产负债表数据显示,超储率环比上升 0.2pct 至 1.2%,高于我们预期的 0.9%,超储率的回升主要是由于央行对其他存款性公司债权再度出现意外上升。央行在 2 月通过 OMO、MLF、SLF 等工具净回笼 6706 亿元,其他存款性公司资产负债表上对央行负债也下降 8075 亿元,但央行对其他存款性公司债权却上升了 4337 亿,相当于额外上升的规模达到了 1.1 万亿,相当于 1 次 50BP 的降准。央行对其他存款性公司债权与其高频操作以及银行对央行负债的偏离在历史上也出现过,但在 2024 年之前一般单月的偏离幅度都不超过 5000 亿,但在 2024 年 6 月、9 月和 11 月偏离的幅度显著增大。由于央行与银行资产负债表上都有准备金存款的科目,央行资产端对银行债权与银行资产端对央行负债也应该呈现出镜像的关系,这四个科目应当两两对应。近几次偏离增大时,央行资产端对银行债权的上升确实带来了负债端准备金存款的上升,但在银行负债端对央行负债并未额外上升的状态下,银行资产端的准备金存款却与央行负债端同比例上升,这反映了央行资产负债表的逻辑自洽,而银行负债端存在缺失的部分。因此我们过去曾尝试观察银行资产负债表其他科目是否有异常变化探寻央行额外上升的来源。但银行资产负债表的变化似乎也没有明确的规律可循,最初在 2024 年 6 月可能是由于其他负债相对季节性规律额外增加,但此后是由于银行对其他金融性公司负债波动较大。考虑 2024 年 6 月、9 月异常高增的部分后续都逐步消退,我们原本将这样的变化解释为统计时点因素带来的扰动。但如果回头来看,这些异常变化发生的时点似乎也都不是随机的。如 2024 年 6 月和 9 月都是季末月,央行有维稳需求2024 年 11 月末特殊再融资债集中发行,但在央行日常投放规模不大的情况下,资金面当时在供给冲击下仍维持宽松,2024 年 12 月央行额外投放消失带来超储率大幅回落后,银行净融出从 12 月末开始持续走低,也导致了资金面的紧张。而 2025 年 2 月央行额外投放后,银行净融出规模在 2 月末以来也出现了明显升高,二者似乎存在一定的对应关系。从这个角度看,央行额外投放的出现可能仍然具备一定的信号意义,或反映了央行此前大幅紧缩流动性的进程告一段落。信达证券综合其他