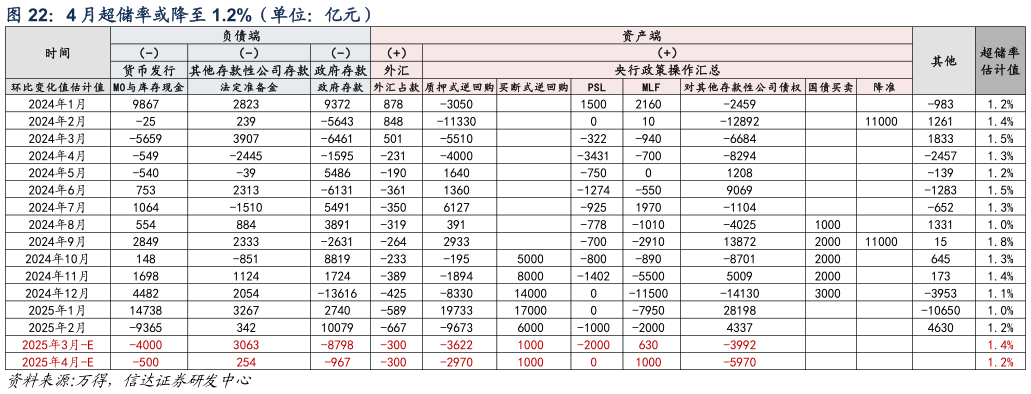

> 数据图表我想了解一下4 月超储率或降至 1.2%(单位:亿元)2025-4-22900 亿元。去年 4 月新增专项债发行不足千亿导致政府性基金支出同比大幅下降 35.9%至 4400 亿元,而今年 4月新增专项债发行规模大概率较去年同期明显上升,我们预计 4 月政府性基金支出同比上升 41.9%至 6200 亿元,则 4 月政府性基金赤字约 3400 亿,赤字规模高于往年同期。综合来看,我们预计 4 月广义财政赤字或约 3400亿元,赤字规模处于近年同期偏高水平。考虑 4 月政府债净供给规模与部分置换债支出后,我们预计 4 月政府存款或环比下降约 1000 亿元,与往年同期的上升相背离,对流动性起到一定补充。 信贷方面,央行在 25Q1 货币政策例会延续了去年四季度例会“引导金融机构加大货币信贷投放力度”的表述,显示其仍然重视信贷的均衡增长,并且考虑在压降高息存款以及金融业 GDP 核算方式调整的影响下去年 4 月新增信贷基数较低,我们预计 4 月新增人民币信贷约 8000 亿元,同比多增 700 亿元此外,考虑 4 月银行净融出规模可能继续修复,我们预计 4 月缴准基数环比上升 3900 亿,缴准规模或将上升约 300 亿元,对流动性影响带来一定的拖累。 公开市场方面,3 月末逆回购余额 12970 亿元,高于往年同期,而 2022 年以来 4 月逆回购均为净回笼,我们预计 4 月末质押式逆回购余额可能下降至约 1 万亿,对应净回笼约 3000 亿4 月 MLF 到期规模下降至 1000 亿元,我们预计 MLF 续作规模或下降至 2000 亿元左右,净投放约 1000 亿元4 月有 17000 亿元买断式逆回购到期,我们假设其净投放规模可能仍在 1000 亿元左右,对应投放规模 1.8 万亿假设 4 月 PSL 余额与 3 月持平,考虑一季度央行对其他存款性公司债权的意外上升可能在 4 月有所消退,则 4 月央行对其他存款性公司债权环比或将下降约 6000 亿元。综合来看,我们预计 4 月超储率约 1.2%,较 3 月下行 0.2pct,在非季末月整体相对中性。信达证券综合其他