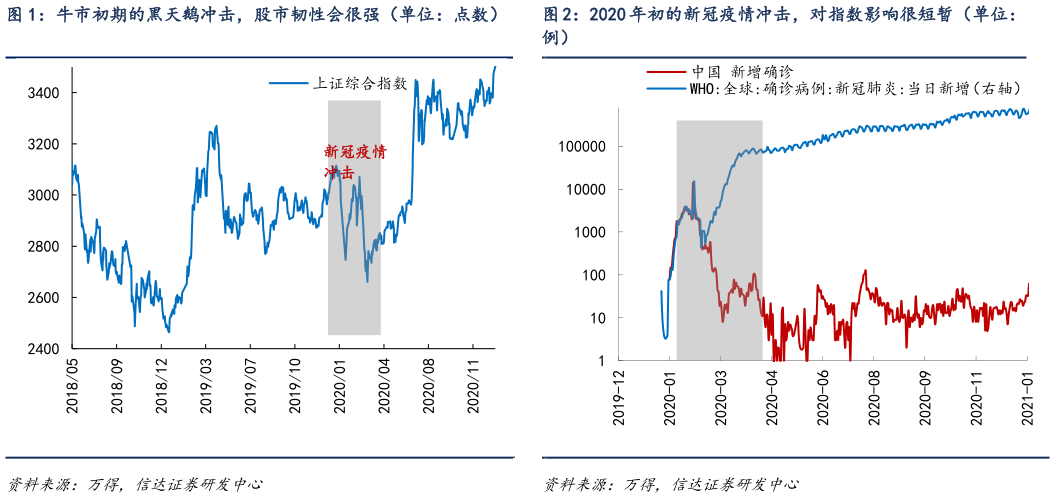

> 数据图表如何才能牛市初期的黑天鹅冲击,股市韧性会很强(单位:点数) 2020 年初的新冠疫情冲击,对指数影响很短暂(单位:2025-4-0美国的对等关税政策,对全球经济政治格局影响较大,但对 A 股指数可能会是一次性冲击。A 股牛市是股市政策和估值周期、房地产去杠杆周期、各行业去产能周期的共同作用的结果。出口的影响或没有想象得那么大。关税冲击会拉长始于去年 10 月以来震荡的时间,大概率不会直接终结牛市。比如 2013 年钱荒和 2020 年初的新冠疫情,虽然冲击大,但由于股市政策和估值周期已经反转,所以股市并没有跌回熊市,只是调整到了震荡区间下沿后,继续上行。主要证据:(1)2020 年初新冠疫情冲击期间,大部分行业都处在产能格局较好的位置,虽然对居民生活和全球政治经济格局影响较大,但从上市公司整体盈利和 A 股指数的角度,时间比较短暂。(2)2018-2019 年,中美贸易冲突期间,熊市出现在 2018 年,2019 年出口数据真正下滑的时候,对股市已经影响很小了。因为 2018 年国内去杠杆,社融明显大幅下降,2019 年去杠杆结束,社融企稳回升,股市走牛。这说明国内经济周期的力量比出口更重要。(1)短期:关税对全球经济政治格局影响较大,但对 A 股指数可能会是一次性冲击。美国的对等关税政策,大概率会对全球经济产生较大的冲击,但是对 A 股的影响可能没有想象得那么大。上一次影响全球的宏观事件是新冠疫情,对全球所有国家和行业都产生了较大的冲击,但期间美股的跌幅远大于 A 股。从股市层面来看,我们认为主要原因是,2015-2018 年,移动互联网泡沫破灭、金融去杠杆等事件,让国内股市几乎大部分行业都经历过了去泡沫、去产能和去杠杆的周期,股市整体估值较低。2020 年初新冠疫情冲击期间,大部分行业都处在产能格局较好的位置,虽然对居民生活和全球政治经济格局影响较大,但从上市公司整体盈利和 A 股指数的角度,时间比较短暂。这充分说明,国内各行业本身产能周期、A 股本身牛熊周期如果处在较好的位置,黑天鹅式利空冲击往往会比较短暂。信达证券综合其他