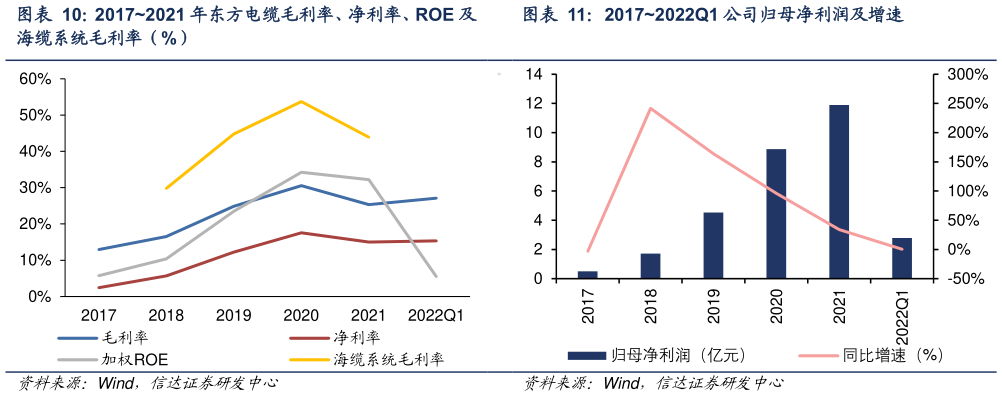

> 数据图表如何才能20172021 年东方电缆毛利率、净利率、ROE 及 20172022Q1 公司归母净利润及增速2022-7-5高毛利海缆业务占比提升,带动公司整体盈利水平上升。公司海缆业务毛利率显著高于其他业务毛利率,由于 2021 年海风抢装使得单价快速提升,海缆系统的毛利率从 2018 年的29.80%提升至 2021 年的 43.90%,带动公司盈利水平提升,公司净利率从 2018 年的 5.67%提升至 2021 年的 14.99%,2022 年一季度公司毛利率、净利率略有提升,分别为 27.14%、15.33%。公司归母净利润增速较高,20172021 年公司归母净利润从 0.50 亿元增长至 11.89亿元,年均复合增速 120.83%2022 一季度公司归母净利润 2.78 亿元,同比增长 0.16%。公司的海缆系统业务贡献主要利润。20182021 年,公司海缆系统营收从 10.72 亿元增长至 32.73 亿元,年均复合增速 45.07%毛利润从 3.19 亿元增长至 14.37 亿元,年均复合增速 65.07%。从毛利占比来看,海缆系统板块毛利已占总毛利的 71.48%,成为公司利润的主要来源。信达证券综合其他