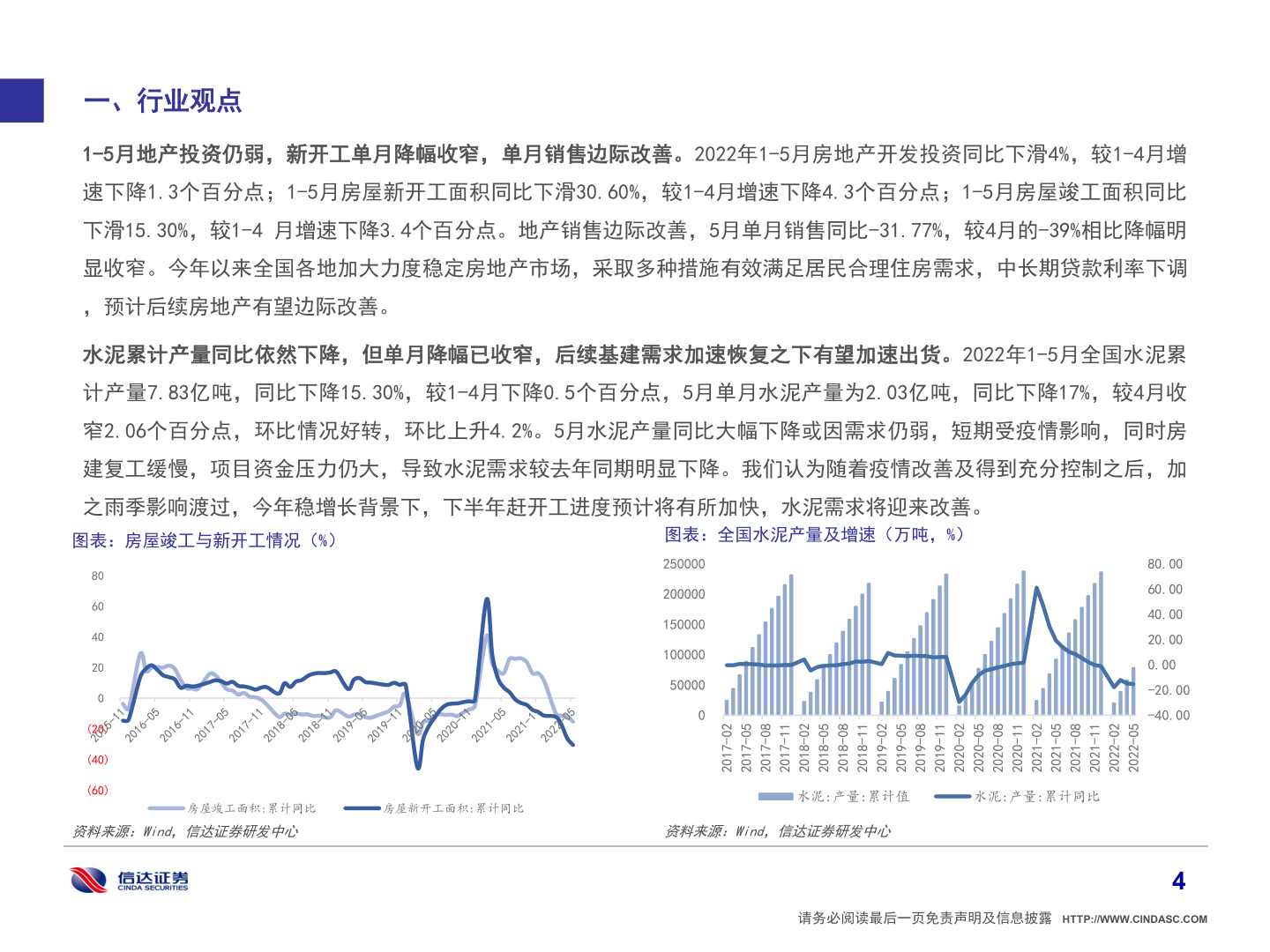

> 数据图表你知道一、行业观点2022-6-6一、行业观点1-5月地产投资仍弱,新开工单月降幅收窄,单月销售边际改善。2022年1-5月房地产开发投资同比下滑4%,较1-4月增速下降1.3个百分点;1-5月房屋新开工面积同比下滑30.60%,较1-4月增速下降4.3个百分点;1-5月房屋竣工面积同比下滑15.30%,较1-4 月增速下降3.4个百分点。地产销售边际改善,5月单月销售同比-31.77%,较4月的-39%相比降幅明显收窄。今年以来全国各地加大力度稳定房地产市场,采取多种措施有效满足居民合理住房需求,中长期贷款利率下调,预计后续房地产有望边际改善。水泥累计产量同比依然下降,但单月降幅已收窄,后续基建需求加速恢复之下有望加速出货。2022年1-5月全国水泥累计产量7.83亿吨,同比下降15.30%,较1-4月下降0.5个百分点,5月单月水泥产量为2.03亿吨,同比下降17%,较4月收窄2.06个百分点,环比情况好转,环比上升4.2%。5月水泥产量同比大幅下降或因需求仍弱,短期受疫情影响,同时房建复工缓慢,项目资金压力仍大,导致水泥需求较去年同期明显下降。我们认为随着疫情改善及得到充分控制之后,加之雨季影响渡过,今年稳增长背景下,下半年赶开工进度预计将有所加快,水泥需求将迎来改善。图表:房屋竣工与新开工情况(%)图表:全国水泥产量及增速(万吨,%)806040200(20)(40)(60)250000200000150000100000500000房屋竣工面积:累计同比房屋新开工面积:累计同比20-710250-710280-710211-710220-810250-810280-810211-810220-910250-910280-910211-910220-020250-020280-020211-020220-120250-120280-120211-120220-220250-2202水泥:产量:累计值水泥:产量:累计同比资料来源:Wind,信达证券研发中心资料来源:Wind,信达证券研发中心80.0060.0040.0020.000.00-20.00-40.004请务必阅读最后一页免责声明及信息披露 HTTP://WWW.CINDASC.COM信达证券综合其他