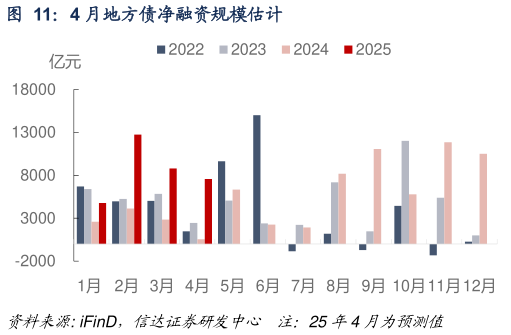

> 数据图表想关注一下4 月地方债净融资规模估计2025-4-0根据财政部公布的二季度国债发行安排,4 月计划发行 5 期关键期限国债、7 期贴现国债、1 期超长期一般国债、2 期储蓄国债和 1 期中央金融机构注资特别国债。尽管 4 月关键期限国债单期发行规模或较 3 月上升,中央金融机构注资特别国债大概率将公开发行,但贴现国债单期发行规模较 3 月下降,注资特别国债替代原来的 5 年期关键期限普通国债,且无超长期特别国债发行,国债供给压力仍然可控由于贴现国债发行规模低于预期,我们将 4 月国债发行规模的预测下调至约 1.31 万亿,国债净融资规模或降至约 1100 亿元。地方债方面,本周有 6 个省份新公布了二季度地方债发行计划,合计规模达到 3682 亿元,其中 4 月份发行规模为 1713 亿元,主要为新增专项债和再融资专项债。从 26 个省市公布的 Q2 发行计划上看,其在 4 月计划发行规模达到 7229 亿元,考虑还有部分省市未公布地方债发行计划,我们预计 4 月地方债发行规模约 9200 亿元,净融资约 7600 亿元。整体来看,我们预计 4 月政府债发行规模约 2.23 万亿,净融资约 8600 亿,较 3 月下降约 6100 亿元。国债方面,根据财政部披露的二季度国债发行计划,4 月计划发行 5 期关键期限国债、7 期贴现国债、1 期超长期一般国债、2期储蓄国债和 1 期中央金融机构注资特别国债。尽管通知表示超长期特别国债发行安排另行公布,但公告披露二季度仅在 4 月发行 1 期 30 年期普通国债,与去年的节奏类似,因此我们预计超长期特别国债可能将在 5 月后开启发行。考虑中央金融机构注资特别国债将在 4-6 月一共发行 4 期,其中 5 年与 7 年期品种各两期,我们预计单期规模为 1250 亿元。而在注资国债发行期间,4-5 月 5 年期关键期限国债停发,5-6 月 7 年期关键期限国债改为额外增发两期 10 年品种,因此普通关键期限国债相较以往减少两期,关键期限发行期数的减少也意味着注资特别国债大概率也将采用公开发行的形式。目前已公布 4 月初发行的 2 年与 10 年期关键国债规模均为 1700 亿,较3 月的 1675 亿与 1360 亿均有所提升,我们假设 4 月关键期限一般国债平均发行规模上升至 1700 亿元,超长期一般国债仍为 300 亿元4 月 2 日发行的 91D 贴现国债规模为 400 亿,较 3 月同期限品种下降 150 亿元,我们假设 4 月 91D、182D 贴现国债平均发行规模下降至 400 亿,28D、63D 贴现国债平均发行规模下降至 300 亿参考去年同期,我们假设储蓄国债平均发行规模上升至 225 亿元。由于贴现国债的发行规模低于预期,我们将 4 月国债发行规模的预测下调至 1.31 万亿,则 4 月国债净融资规模约 1100 亿元,相较于 3 月 5964 亿元有所下降。地方债方面,本周山西、陕西、宁夏、湖南、青海和兵团新公布了二季度地方债发行计划,合计规模为 3682 亿元,其中 4 月份发行规模为 1713 亿元,主要为新增专项债和再融资专项债。目前累计有 26 省市公布二季度地方债发行计划,其中 4 月新增一般债、新增专项债、再融资债的发行计划分别为 472 亿元、2923 亿元和 3822 亿元,合计规模达到 7229 亿元。考虑剩余未公布地方债发行计划的省份已经不多,我们对于 4 月地方债发行的假设相较于 4 月 1 日并未调整,仍然预计新增一般债、新增专项债、再融资债发行规模分别为 500 亿元、4200 亿元、4500亿元,4 月地方债合计发行规模约 9200 亿元,考虑到期 1652 亿元后,净融资约 7600 亿元。整体来看,我们预计 4 月政府债发行规模约 2.23 万亿,净融资约 8600 亿,较 3 月下降约 6100 亿元。信达证券能源矿产