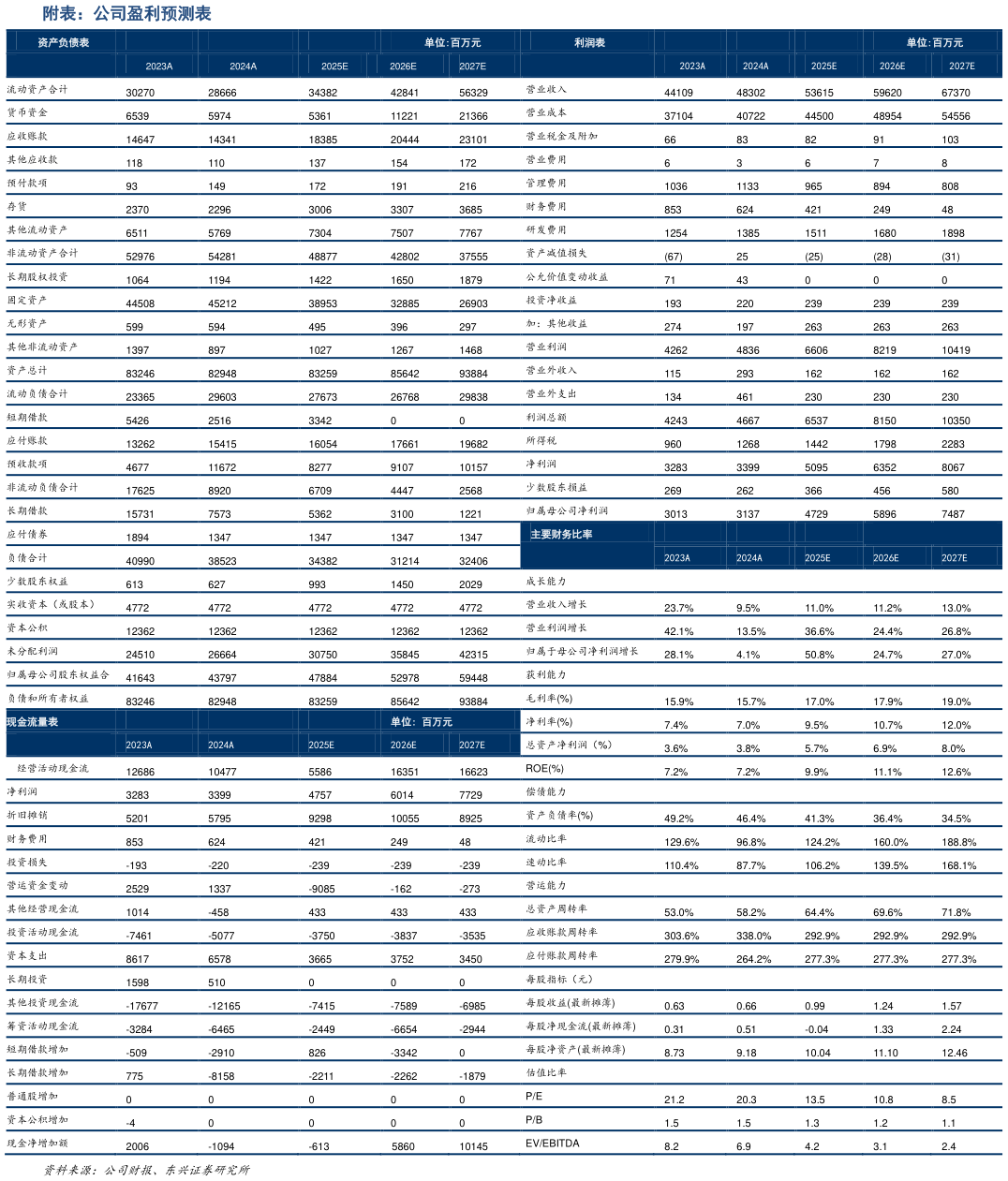

> 数据图表如何了解附表:公司盈利预测表 2025-5-3盈利预测与评级:公司作为全球综合型海洋油服龙头,2024 年业绩稳步增长,2025 年一季度业绩超预期,归母净利润(同比 39.6%),油田技术服务屡获突破,彰显本轮周期成长性。钻井板块充分受益国内能源保供政策,景气度高于国外油服企业。展望未来,在深水领域技术服务双轮驱动下,公司依托大客户中国海油为其国内业务提供强力支撑,油田技术服务受益技术突破和进口替代,有望保持良好增长。我们预计公司 2025-2027 年归母净利润分别为 47.29、58.59 和 74.87 亿元,对应 EPS 分别为 0.99、1.24 和 1.57 元。给予“强烈推荐”评级。风险提示:原油及天然气价格波动地缘政治冲突带来的市场竞争激烈油气上游资本支出不达预期海外业务拓展风险。东兴证券能源矿产