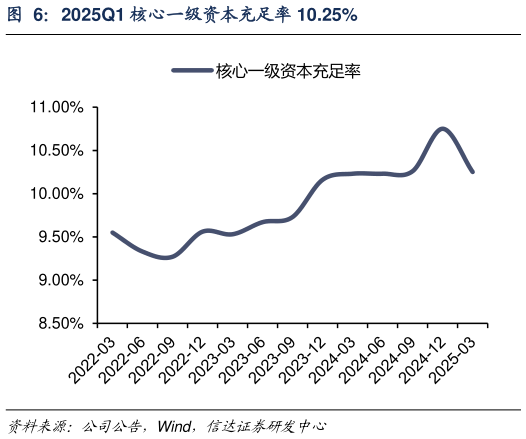

> 数据图表谁知道2025Q1 核心一级资本充足率 10.25%2025-4-5 盈利预测与投资评级:齐鲁银行扩表动能较强,积极拓宽下沉市场,深耕县域,息差下行趋势下信贷需求持续增长支撑营收增速稳定,不良指标持续改善,资产质量稳健向好。我们预测,2025-2027 年归母净利润增速分别为 17.65%、18.01%、17.99%,2025-2027 年 EPS 分别为1.21 元、1.43 元、1.69 元。我们维持齐鲁银行 “增持”评级。 风险因素:业务转型带来的风险监管政策趋严经济增速下行风险等。信达证券金融地产