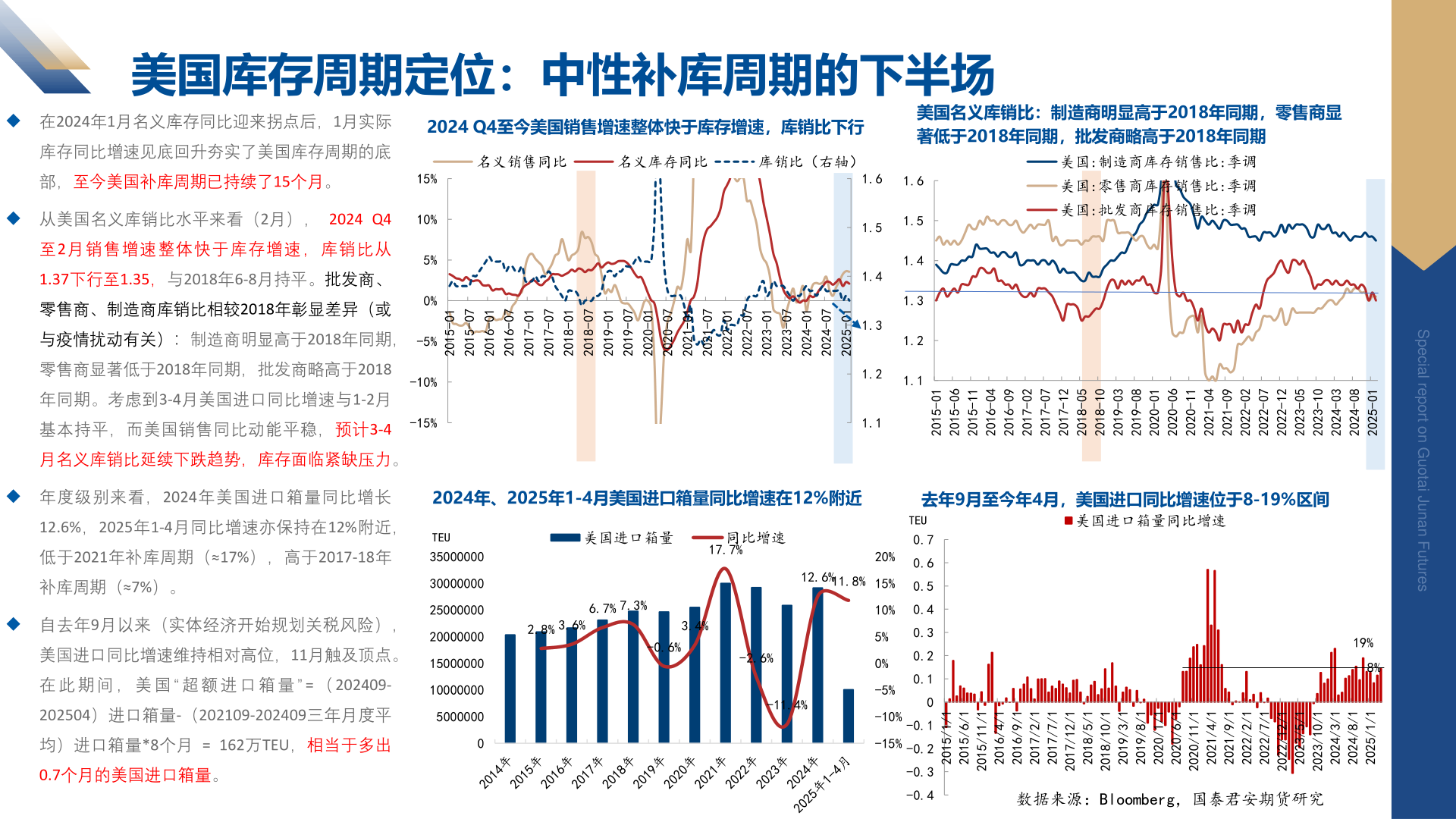

> 数据图表如何了解美国库存周期定位:中性补库周期的下半场

2025-5-2