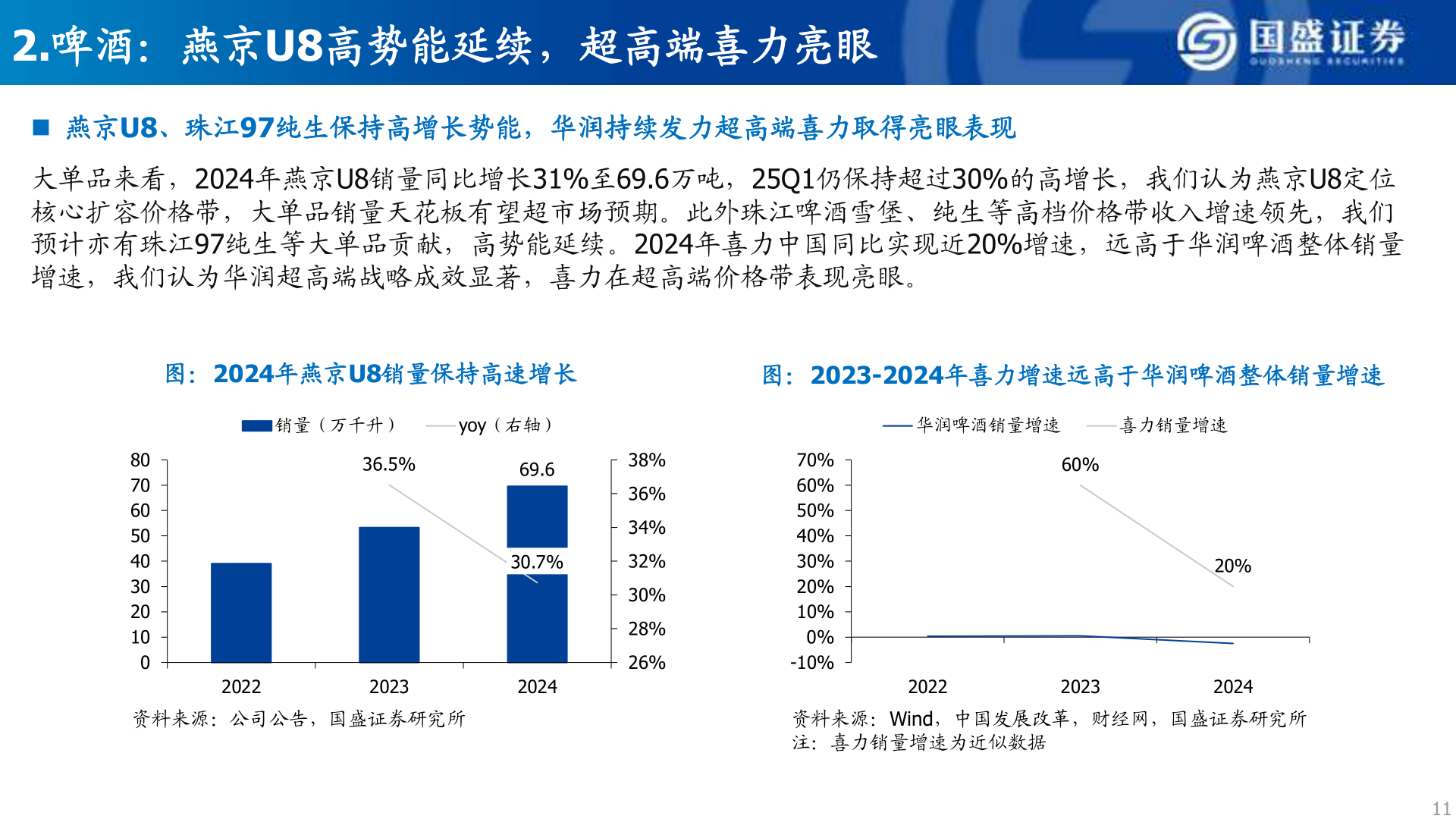

> 数据图表如何看待2.啤酒:燕京U8高势能延续,超高端喜力亮眼2025-5-32.啤酒:燕京U8高势能延续,超高端喜力亮眼◼ 燕京U8、珠江97纯生保持高增长势能,华润持续发力超高端喜力取得亮眼表现大单品来看,2024年燕京U8销量同比增长31%至69.6万吨,25Q1仍保持超过30%的高增长,我们认为燕京U8定位核心扩容价格带,大单品销量天花板有望超市场预期。此外珠江啤酒雪堡、纯生等高档价格带收入增速领先,我们预计亦有珠江97纯生等大单品贡献,高势能延续。2024年喜力中国同比实现近20%增速,远高于华润啤酒整体销量增速,我们认为华润超高端战略成效显著,喜力在超高端价格带表现亮眼。图:2024年燕京U8销量保持高速增长图:2023-2024年喜力增速远高于华润啤酒整体销量增速销量(万千升)yoy(右轴)华润啤酒销量增速喜力销量增速8070605040302010036.5%69.630.7%38%36%34%32%30%28%26%70%60%50%40%30%20%10%0%-10%60%20%202220232024202220232024资料来源:公司公告,国盛证券研究所资料来源:Wind,中国发展改革,财经网,国盛证券研究所 注:喜力销量增速为近似数据11国盛证券大消费