> 数据图表咨询下各位2025 年公司PS 约为6.1X,低于可比公司平均估值

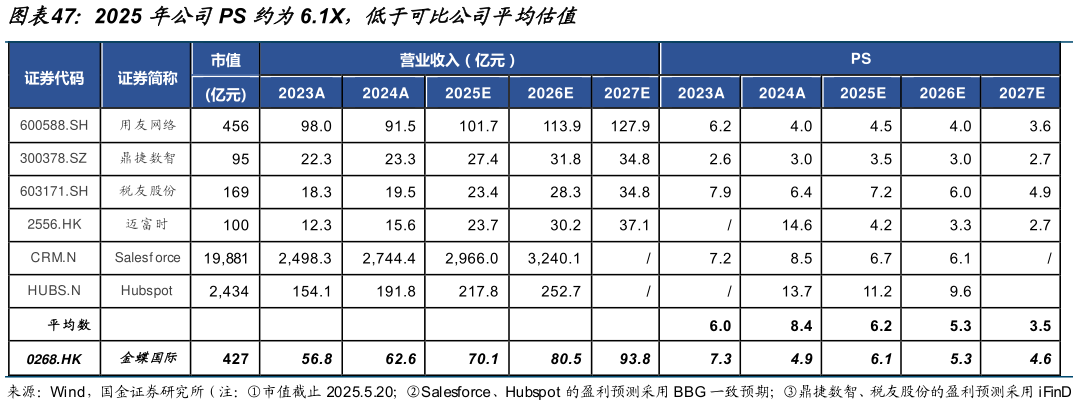

2025-5-3我们参考 6 家海内外 ERP 产品型公司的平均估值,考虑到公司尚未盈利,按照 PS 交易。我们认为,6X PS 左右的平均估值实质是远期 30X PE 与稳态 20%净利率的乘积,考虑到公司作为企业服务 SaaS 领军在国内的稀缺性以及 AI Agent 在未来对毛利率的潜在提升空间,给予公司 25 年 8X PS,目标市值 560 亿元,对应目标价 16.98 港元,首次覆盖,给予“买入”评级。