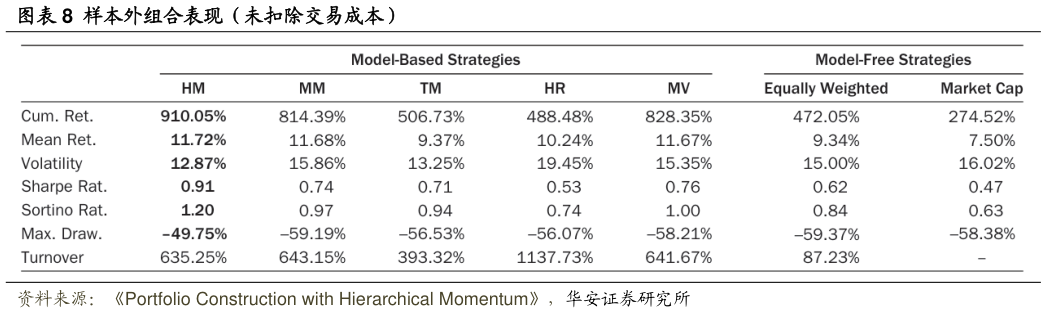

> 数据图表想问下各位网友样本外组合表现(未扣除交易成本)2025-5-3个资产,从而确保了基于模型的策略之间的可比性。在所有基于动量的策略中,通过计算资产在过去一年内以其本地货币计价的累计总收益率来得出动量得分。对于均值方差(MV)策略,使用过去一年的周度对数总资产收益率来估算所采用的均值向量。鉴于对数收益率的可加性,MV 策略中的估算方式与基于动量的策略保持一致。另一方面,分层结构(对于 MV 策略而言则是协方差结构)则利用了过去五年的周度对数资产收益率。随后,投资组合的表现以美元计价进行表示,且未进行任何货币对冲操作。然而,文献的方法也允许简单纳入一种货币覆盖策略,以管理国际多元化投资组合的货币风险,如 Ulrych 和 Vasiljevi(2020)以及 Polak 和 Ulrych(2021)所述。投资组合每月进行一次再平衡,并假设交易成本为 20 个基点。以下所有实现的业绩指标均为扣除交易成本后的净值。华安证券综合其他