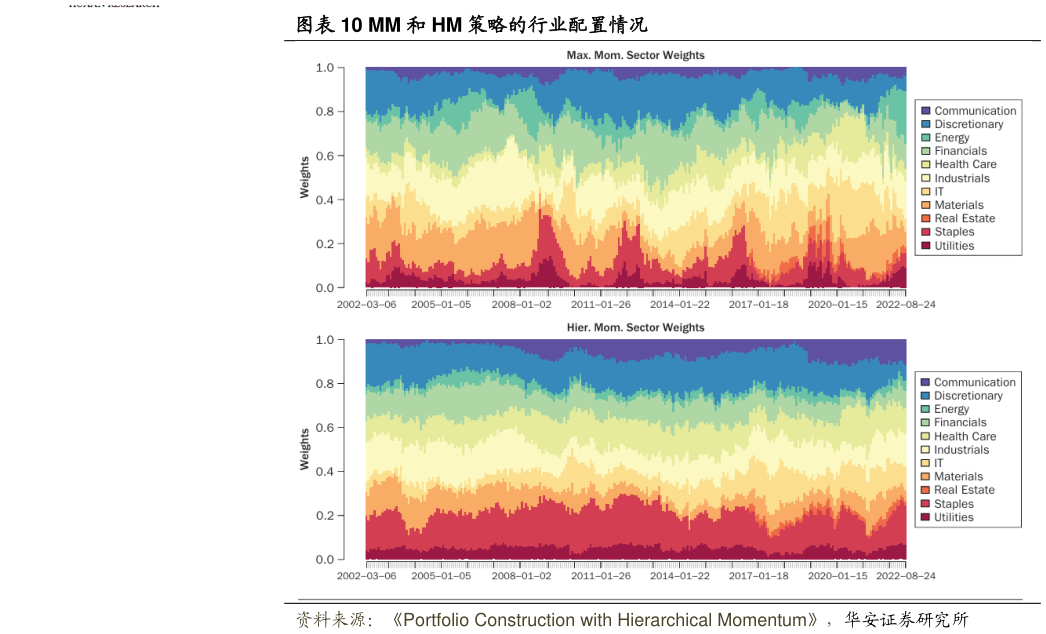

> 数据图表如何解释MM 和 HM 策略的行业配置情况2025-5-3图表 8、图表 9 分别展示了扣费前、扣费后各种投资组合构建策略的样本外表现指标(以年化形式表示)。扣除交易成本后,HM 策略在纯收益(即累计收益和平均收益)、风险调整后收益(即夏普比率和索提诺比率)以及风险(即波动率和最大回撤)方面均优于其他所有策略。此外,在四种基于模型的策略(除 TM 外)中,HM 策略的换手率最低。当然,等权策略的换手率明显低于基于模型的策略,市值加权投资组合按设计本身即为零换手率策略,除非资产领域的构成发生变化,但这种变化的影响微乎其微。图表 10 展示了在回测期间,通过 MM 策略和 HM 策略计算得出的投资于各个行业的权重,注意到基于层次聚类(HC)的组合构建方式使得 HM策略的稳定性有所提高。华安证券综合其他