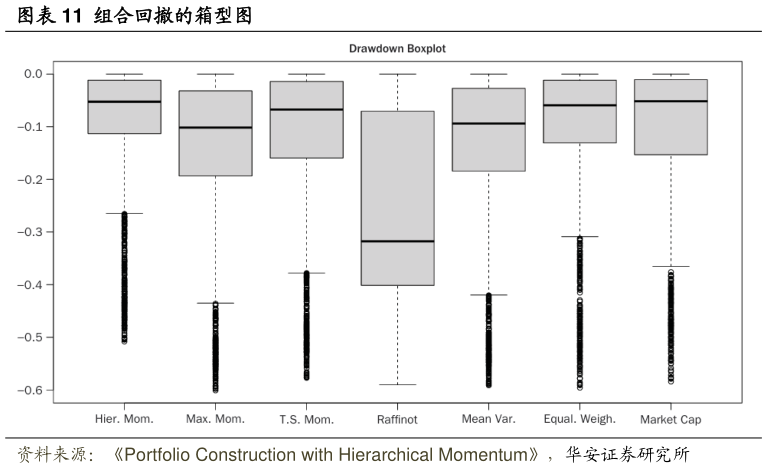

> 数据图表咨询大家组合回撤的箱型图2025-5-3总体而言,基于模型的策略往往优于无模型基准策略,但分层拉菲诺(HR)策略除外。这表明,仅利用市场的分层结构来构建投资组合既不实用,表现也不佳。另一方面,最大动量(MM,以及动量阈值 TM)策略构建的投资组合表现相当不错,但存在众所周知的潜在大幅回撤问题。但当动量与分层聚类(HC)相结合时,这一问题得到了缓解实现的最大回撤降低了 9.19%,相当于相对减少了 15.33pct。不仅最大回撤有所降低,而且整个回撤分布也得到了改善,详见图表 11,尤其留意不同组合构建策略下回撤的尾部情况,HM 策略在累计收益和风险调整后收益方面有所提升,且并非以增加风险为代价。华安证券综合其他