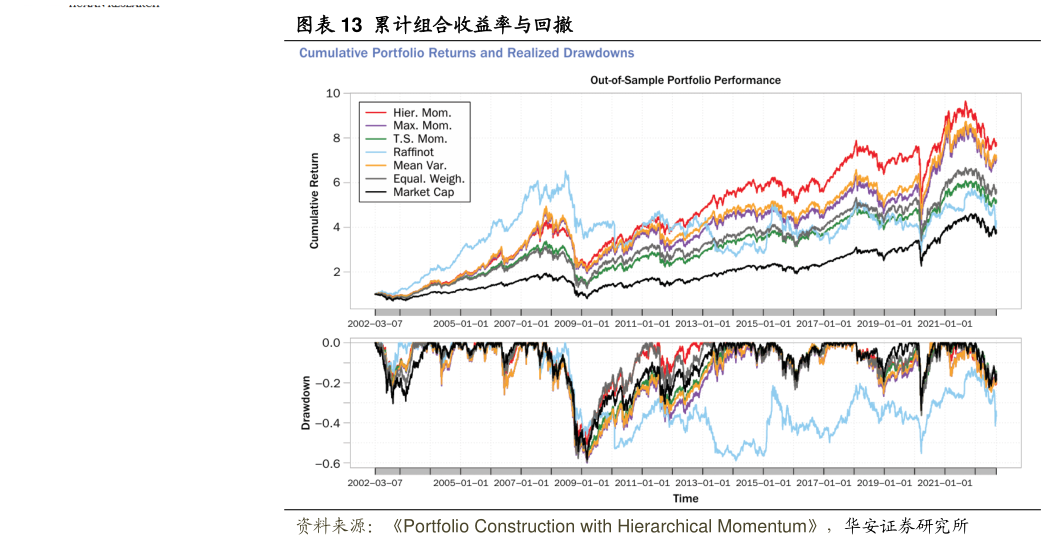

> 数据图表咨询大家累计组合收益率与回撤2025-5-3如果某策略的超额收益完全由给定因子所解释,那么该策略并未产生任何独特的 Alpha 或风险调整后收益。然而,如果策略的超额收益不能完全由因子所解释,那么该策略便产生了 Alpha。图表 12 表明,除了所提出的 HM 策略外,其他策略均未获得统计上显著的正 Alpha。HM 策略的年化 Alpha 为 1.87%,在 10%的显著性水平下具有统计意义。最后,图表 13 的上图投资组合策略的累计回报。可以看出,基于模型的策略相较于无模型基准策略表现更佳( HR 策略除外)。此外,HM 策略往往优于其他策略,尤其是在全球金融危机之后。这种优越表现既得益于通过分层聚类(HC)实现的降维和分散化(即在不同的经济环境下稳定投资组合),也得益于基于动量的股票选择(即捕捉动量溢价)。华安证券综合其他