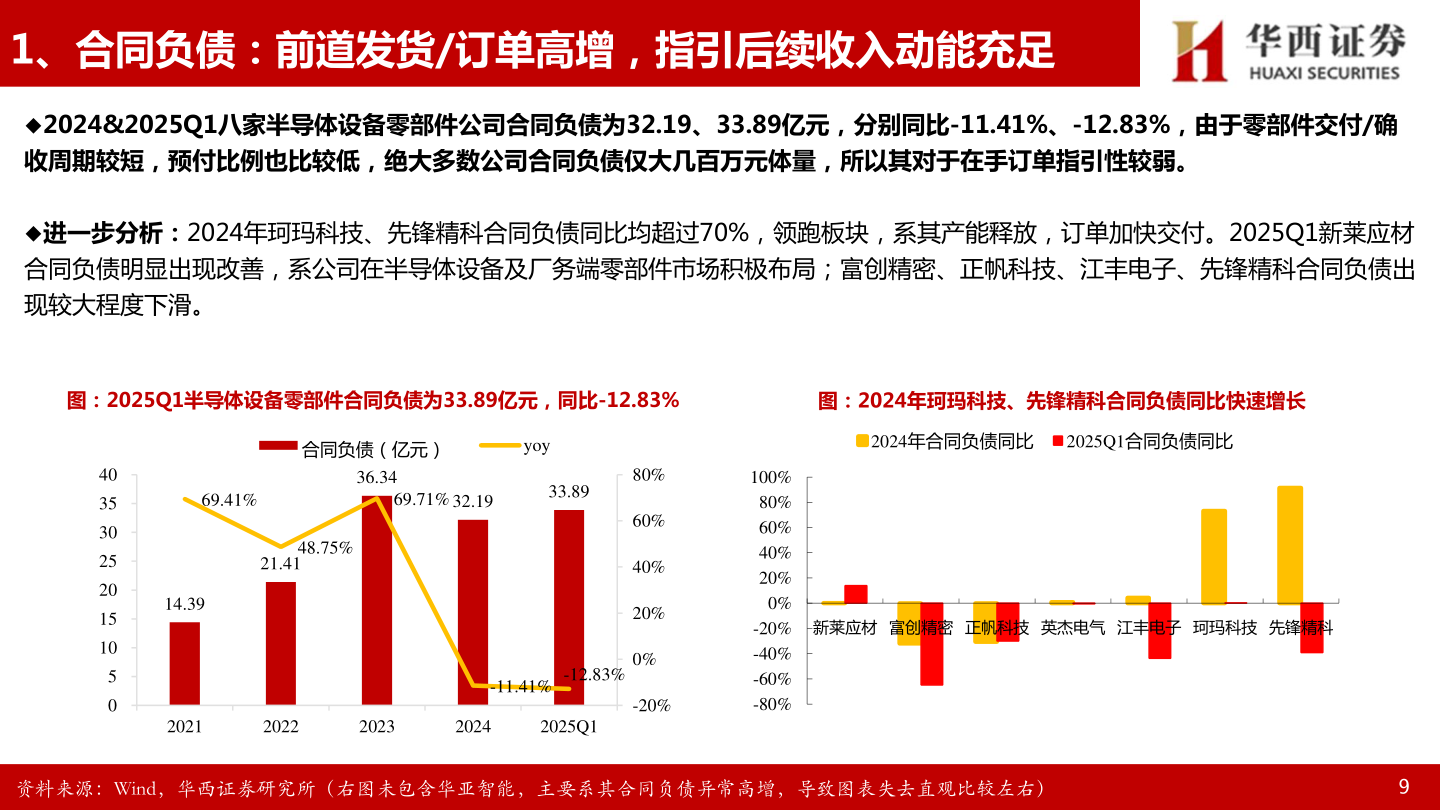

> 数据图表如何解释1、合同负债:前道发货/订单高增,指引后续收入动能充足2025-5-01、合同负债:前道发货/订单高增,指引后续收入动能充足2024&2025Q1八家半导体设备零部件公司合同负债为32.19、33.89亿元,分别同比-11.41%、-12.83%,由于零部件交付/确收周期较短,预付比例也比较低,绝大多数公司合同负债仅大几百万元体量,所以其对于在手订单指引性较弱。进一步分析:2024年珂玛科技、先锋精科合同负债同比均超过70%,领跑板块,系其产能释放,订单加快交付。2025Q1新莱应材合同负债明显出现改善,系公司在半导体设备及厂务端零部件市场积极布局;富创精密、正帆科技、江丰电子、先锋精科合同负债出现较大程度下滑。图:2025Q1半导体设备零部件合同负债为33.89亿元,同比-12.83%图:2024年珂玛科技、先锋精科合同负债同比快速增长4035302520151050合同负债(亿元)yoy69.41%69.71%32.1936.3433.8948.75%21.4114.3920212022202320242025Q1-11.41%-12.83%80%60%40%20%0%-20%100%80%60%40%20%0%-20%-40%-60%-80%2024年合同负债同比 2025Q1合同负债同比新莱应材 富创精密 正帆科技 英杰电气 江丰电子 珂玛科技 先锋精科资料来源:Wind,华西证券研究所(右图未包含华亚智能,主要系其合同负债异常高增,导致图表失去直观比较左右)9华西证券综合其他